Trattamento accessorio del personale di regioni, città metropolitane, province e comuni: le indicazioni operative della Ragioneria Generale

| di Giuseppina Papini

Bollettino ADAPT 30 giugno 2025, n. 25

Lo scorso 27 giugno, con nota illustrativa prot. n. 175706, il Dipartimento per la Ragioneria Generale dello Stato ha confezionato un documento di 13 pagine recante Indicazioni operative in merito all’applicazione dell’articolo 14, comma 1-bis, del decreto-legge 14 marzo 2025, n. 25, convertito, con modificazioni, dalla legge n. 69 del 9 maggio 2025. Trattamento accessorio del personale non dirigenziale di regioni, città metropolitane, province e comuni.

I chiarimenti si indirizzano a Regioni ed Enti locali, ivi compresi le Unioni di Comuni, ed intende illustrare alcuni aspetti legati alla previsione di cui all’art. 14, comma 1-bis del d.l. n. 25/2025 “Decreto PA” (per uno sguardo d’insieme sia consentito il rinvio a G. Papini, Le principali novità del decreto PA, Bollettino ADAPT, 12 maggio 2025, n. 18) in merito alla armonizzazione del trattamento accessorio del personale afferente al comparto Funzioni locali, oltre che prevedere simulazioni ed ipotesi di calcolo in merito alla retribuzione di simile categoria di lavoratori pubblici.

Il campo di applicazione soggettivo ed oggettivo delle misure “sblocca-stipendi”

La norma di cui all’art. 14-bis Misure urgenti per la progressiva armonizzazione dei trattamenti economici delle amministrazioni centrali e delle agenzie del recente Decreto PA, inserita in sede di conversione per uniformare il trattamento economico dei dipendenti pubblici cui si applica il CCNL Funzioni Locali a quello dei colleghi delle Funzioni Centrali, riguarda la consistenza del Fondo risorse decentrate, che finanzia quelle componenti della retribuzione che si aggiungono alla retribuzione base, e che può comprendere premi, indennità e compensi legati alla produttività o a condizioni particolari di lavoro.

Seppure la disposizione inserita nel decreto n. 25/2025 non contempli l’applicazione delle misure alle Unioni di Comuni, la Ragioneria Generale dello Stato, richiamando la pertinente giurisprudenza contabile e amministrativa in materia, ritiene che detti enti possano utilizzare gli spazi assunzionali propri con la regola del turnover al 100%; oltre a prevedere che i «Comuni possano cedere alla Unioni di comuni a cui aderiscono una quota dell’incremento delle risorse affluite alla componente stabile dei propri Fondi, con la contestuale riduzione di pari importo di tale componente, al fine di assicurare l’invarianza finanziaria complessiva».

Il tutto, ovviamente, certificato dal competente organo di revisione ai sensi dell’art. 40-bis, comma 1 del d.lgs. 165/2001, e nel pieno rispetto dei principi di armonizzazione dei trattamenti economici accessori indicati dall’art. 23, comma 1, del d.lgs. n. 75/2017, «Riforma Madia», e con la precisazione che simile cessione di risorse determina una corrispondente riduzione delle capacità assunzionali dei Comuni cedenti.

Con una interpretazione di tipo sistematico supportata da consolidata giurisprudenza amministrativa e contabile, la Ragioneria Generale dello Stato chiarisce come la norma di cui all’art. 14-bis del Decreto PA si indirizzi, dunque, a Regioni, Città metropolitane, Province, Comuni ed anche Unioni di Comuni, e, al contempo, precisa che fuoriescano dall’ambito di applicazione i «restanti enti locali definiti dall’art. 2 del d.lgs. n. 267/2000 (Testo Unico Enti Locali)» nonché gli enti strumentali delle regioni e degli enti locali di cui agli artt. 31 e 114 del predetto Testo Unico. La precisazione sembra, di conseguenza, circoscrivere lievemente il campo di applicazione della norma, rendendolo non perfettamente coincidente con i destinatari del CCNL Funzioni locali 2019-2021, così come definito dall’art. 4 del CCNQ del 31 agosto 2022, che ricomprende, oltre gli enti anzidetti, anche il personale non dirigenziale delle Comunità montane, degli ex Istituti autonomi per le case popolari ancora in regime di diritto pubblico, delle aziende pubbliche di servizi alla persona (ex IPAB) e delle Camere di commercio, Industria e Artigianato.

Si chiarisce, inoltre, che la norma trovi applicazione, in deroga all’anacronistico limite dicui all’art. 23, comma 2, del d.lgs. n. 75/2017 «Riforma Madia», per quegli enti che registrino una incidenza sulla componente stabile del Fondo risorse decentrate, maggiorata degli importi relativi alla remunerazione degli incarichi di posizione organizzativa, ovvero quelli definiti anche come incarichi di Elevata Qualificazione, sulla spesa per stipendi tabellari del 2023 inferiore al 48%, ed è finalizzata ad armonizzare il trattamento accessorio del relativo personale non dirigente.

Sebbene sembri trattarsi di un intervento di natura strutturale, nondimeno, non si può non evidenziare che la reale operatività della norma dipende anche dalla sana sostenibilità finanziaria dell’ente, nel senso che il reale aumento delle retribuzioni è condizionato anche dalle regole sugli spazi assunzionali, in rapporto alla capacità di spesa dell’amministrazione, per via del richiamo operato all’art. 33 d.l. n. 34/2019.

Inoltre, al fine di responsabilizzare maggiormente gli enti locali, la norma prevede che le PP.AA. indichino la maggiore spesa sostenuta derivante dall’incremento delle risorse destinate al trattamento accessorio del personale, pena l’indisponibilità, in sede di contrattazione integrativa, di somme pari al 25% delle risorse incrementali.

Sulla verifica di tale adempimento la Ragioneria Generale dello Stato richiama espressamente «i compiti di controllo in materia di contrattazione collettiva integrativa posti in capo all’organo di revisione dell’ente».

La quantificazione del valore delle risorse incrementali del Fondo Risorse decentrate

La Ragioneria Generale dello Stato, con riferimento a ciascuna delle quattro categorie di personale (Operatori; Operatori esperti; Istruttori, e Funzionari dell’Elevata Qualificazione) ed aree professionali, precisa gli importi da prendere a riferimento, che sono costituititi dal valore complessivo degli stipendi tabellari lordi corrisposti dagli enti al personale effettivamente in servizio, comprensivi della tredicesima mensilità, in applicazione dei diversi ordinamenti professionali e delle strutture della retribuzione previsti, rispettivamente, per il periodo gennaio-marzo 2023, e per il periodo aprile-dicembre 2023, con riguardo al CCNL Funzioni Locali del triennio 2019-2021.

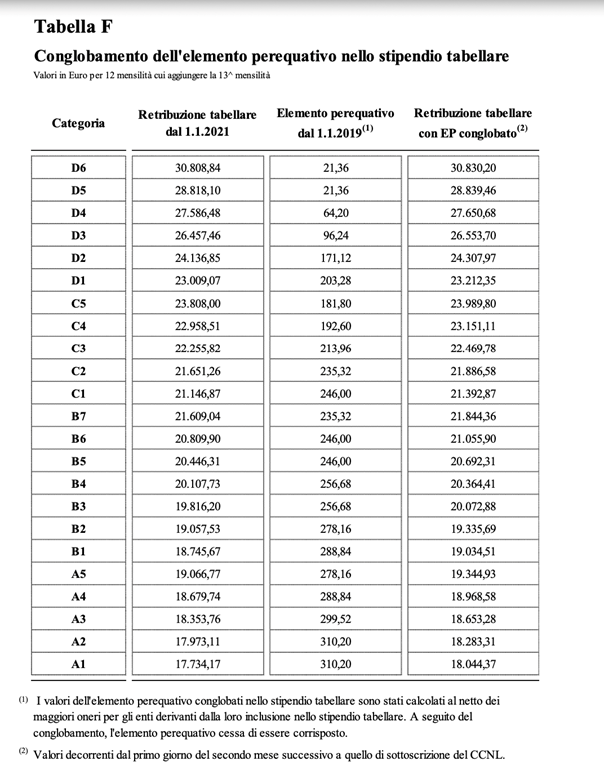

Distinguendo, quindi, in due periodi temporali precisi, per la quantificazione della spesa per gli stipendi tabellari del 2023, comprensivi dei ratei della tredicesima mensilità, gli enti, , per il periodo gennaio-marzo 2023, dovranno considerare le seguenti voci retributive: gli stipendi tabellari definiti per le ex categorie e posizioni economiche dall’art. 76, comma 3, indicati alla tabella F del CCNL Funzioni Locali 2019-2021, di seguito riportata, a cui si aggiungono i corrispondenti ratei della tredicesima mensilità (comprensivi, quindi, delle “posizioni economiche” e dell’elemento perequativo conglobato in godimento attribuiti sulla base di quanto previsto dai previgenti CCNL).

A titolo esemplificativo, secondo la Ragioneria Generale, per un dipendente inquadrato nella ex categoria D3 con stipendio tabellare gennaio-marzo 2023 come indicato dalla Tabella F del CCNL 2019-2021, la tredicesima mensilità è così calcolata:

13^ mensilità su base annua: 26.553,70: 12 = 2.212,81, e quindi il rateo 13^ mensilità gennaio – marzo 2023 è pari a 2.212,81:12 * 3 = 553,20.

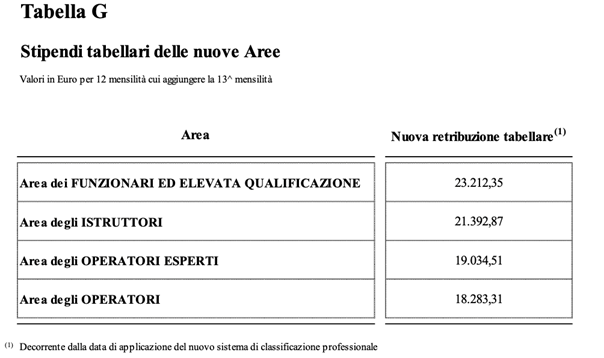

Per il periodo aprile-dicembre 2023, sono da considerarsi i nuovi stipendi tabellari unici definiti per ciascuna area di inquadramento dall’art. 78, comma 1, come indicati nella Tabella G del CCNL 2019-2021 (sotto riportata), a cui si aggiungono i corrispondenti ratei della tredicesima mensilità, che non comprendono i “differenziali stipendiali” (corrispondenti alle vecchie progressioni economiche orizzontali-PEO-) introdotti in sede di prima applicazione del nuovo ordinamento professionale e della correlata struttura della retribuzione.

A titolo esemplificativo, chiarisce il Dipartimento della Ragioneria Generale dello Stato, per un dipendente inquadrato nell’area dei “Funzionari ed Elevata Qualificazione” con stipendio tabellare dal 1° aprile 2023 come indicato dalla Tabella G del CCNL 2019-2021, la tredicesima mensilità è così calcolata:

13^ mensilità su base annua: 23.212,35:12 = 1.934,36, e quindi il rateo 13^ mensilità aprile-dicembre 2023 è pari a 1.934,36:12 * 9 = 1.450,77.

Si deve osservare che il Dipartimento della Ragioneria Generale dello Stato ha evidenziato, nella metodologia di calcolo, l’esclusione dell’Indennità di Vacanza Contrattuale (IVC) e dei compensi per lavoro straordinario, e la considerazione degli oneri riflessi, ai fini delle pertinenti verifiche di sostenibilità finanziaria, «da effettuarsi su un arco temporale adeguatamente lungo e correlato, quindi, al vincolo del rispetto dell’equilibrio di bilancio su base pluriennale». Nel computo va considerato anche il personale non dirigenziale a tempo determinato, oltre che quello a tempo indeterminato.

Osservazioni conclusive: delle norme sottoposte a “condizione sospensiva”?

Per poter realmente incrementare le retribuzioni del personale dipendente delle Regioni, Città metropolitane, Province, Comuni, ed Unioni di Comuni, gli enti devono innanzitutto rispettare la disciplina sulle assunzioni a tempo indeterminato (art. 33 del d.l. n. 34/2019), oltre che garantire l’equilibrio pluriennale di bilancio, cosa di per sé non scontata, asseverato dal pertinente organo di revisione.

Va da sé che le maggiori risorse per l’incremento del Fondo non devono superare la spesa sostenibile, né compromettere il principio costituzionale dell’equilibrio di bilancio. Tant’è che nella nota illustrativa, si procede con delle rappresentazioni analitiche ed esempi numerici relativi all’anno 2025, di ausilio per calcolare la (sana) sostenibilità finanziaria dell’ente.

Da salutare con favore la conferma che simili risorse siano destinate anche a finanziare istituti contrattuali «permanenti quali, ad esempio, il finanziamento dell’attribuzione dei differenziali stipendiali di cui all’art. 14 del CCNL Funzioni Locali (Progressioni economiche all’interno delle aree)», come previsto dall’art 80 comma 2, lettera j) (Fondo risorse decentrate: utilizzo), o, e il finanziamento del welfare integrativo come disposto dall’art. 82, comma 2, del citato CCNL.

Il documento della Ragioneria Generale dello Stato, inoltre, ammette l’utilizzabilità delle risorse anche «per finanziare l’incremento del trattamento accessorio del personale destinatario degli incarichi dell’Elevata Qualificazione, ai sensi dell’art. 17 del CCNL, costituito dalla retribuzione di posizione e dalla retribuzione di risultato, e il cui finanziamento è posto a carico del bilancio degli enti e non del Fondo risorse decentrate».

Per quanto riguarda le risorse della componente variabile del Fondo, queste restano soggette al vecchio limite di cui all’art. 23, comma 2, del d.lgs. n. 75/2017 «Riforma Madia», fatte salve le specifiche esclusioni dal predetto limite finanziario previste da disposizioni normative e dagli orientamenti della Corte dei conti e del medesimo Dipartimento della Ragioneria Generale dello Stato.

Gli aumenti contrattuali, dunque, risultano a carico dei bilanci dei predetti enti, diversamente da quanto avviene per i Ministeri e per il comparto autonomo Presidenza del Consiglio dei ministri, per i quali stato istituito un fondo di 190 milioni di euro annui dallo stesso Decreto PA. Se da una parte, la misura mira a rendere maggiormente virtuosi i bilanci di questi enti, dall’altra, rischia di sortire un’efficacia limitata laddove certi Comuni, notoriamente in stato di dissesto o pre-dissesto, non riescano a dimostrare una concreta e sana sostenibilità economico-finanziaria.

L’interpretazione estensiva della Ragioneria Generale dello Stato circa l’applicabilità della misura anche alle Unioni di Comuni, risulta invece una nota positiva per le circa 396 associazioni che raggruppano circa 2410 Comuni in Italia (fonte: ANCI, 2023), che potranno ambire a retribuzioni maggiormente dignitose; ma anche in questo caso sarà necessaria una gestione prudenziale delle risorse, in attesa delle ulteriori istruzioni operative del Dipartimento che saranno fornite con la circolare per la rilevazione dei dati del conto annuale 2025, come anticipato dalla stessa nota illustrativa della Ragioneria Generale dello Stato.

PhD Candidate ADAPT – Università di Siena

Condividi su: