Politically (in)correct – Pensioni: occhio alle quote

Interventi ADAPT, Relazioni industriali

| di Bollettino ADAPT

Bollettino ADAPT 25 ottobre 2021, n. 37

Mario Draghi è arrivato all’ OK Corral dove è atteso dai peggiori ceffi del Paese, che lucrano sul contrabbando dei sistemi pensionistici e che sono chiamati a rendere conto delle loro ultime malefatte, di cui una – la più nota – si sottopone alla resa dei conti alla fine dell’anno in corso. Il riferimento riguarda una norma introdotta col decreto n. 4/2019 che ha consentito, in via sperimentale e temporanea, di accedere al pensionamento fregiandosi dell’uscita anticipata denominata quota 100 (62 anni di età + 38 anni di versamenti contributivi). Quest’opzione – forse per il suo approccio comunicativo – è salita subito agli onori delle cronache, mettendo al riparo degli occhi attenti degli stessi osservatori internazionali e dei mercati finanziari, l’altra possibilità di esodo anticipato contenuta nel decreto citato e consistente nel congelamento fino a tutto il 2026 dell’adeguamento automatico all’incremento dell’attesa di vita del pensionamento ordinario di anzianità a 42 anni e 10 mesi di contribuzione (un anno in meno per le lavoratrici) a prescindere dall’età anagrafica. È una dimenticanza “pelosa” agevolata probabilmente dal linguaggio televisivo (che è divenuto ormai un idioma ufficiale): infatti per evocare quota 100, con tutto il suo fascino esoterico (forse anche un po’ massonico) bastano una parola e un numero, mentre per indicare l’altra via di uscita è necessaria una spiegazione che, per essere compresa, sarebbe interrotta quasi subito dai conduttori, perché “si va troppo sul tecnico”. Eppure le statistiche ci confermano che un numero maggiore di lavoratori (il maschile è voluto) ha preferito avvalersi di questa possibilità di uscita piuttosto che di quota 100, perché le coorti dei pensionati baby boomers hanno in generale le condizioni di legge per andare in quiescenza facendo valere 42 anni e 10 mesi ad un’età inferiore a quella attinente a quota 100. Questo passaggio merita un minimo di spiegazione perché in materia di pensioni “vi sono più cose tra il cielo e la terra” che in tutta la filosofia. I due requisiti che determinano quota 100 (62 +38) sono rigidi e concorrenti. È successo allora che la grande maggioranza degli utilizzatori si è trovata all’appuntamento con 38 anni senza aver ancora raggiunto i 62 anni di età o, viceversa, con 62 anni ma con una storia contributiva inferiore. È successo così che, ad eccezione di circa 30mila soggetti che nel periodo di vigenza hanno azzeccato l’ambo secco, gli altri sono arrivati alla soglia del pensionamento, mediamente, con qualche anno in più dei 62 oppure con una anzianità contributiva più elevata (si veda la Scheda).

SCHEDA – Corte dei Conti, Rapporto di coordinamento della finanza pubblica 2021

In generale, l’anzianità contributiva con cui i lavoratori si sono presentati al pensionamento è elevata, oltre il 65 per cento degli interessati vanta 40-41 anni di servizio. Ciò determina un alleggerimento della spesa associata all’istituto, considerato che il requisito ordinario per l’accesso a pensione anticipata è pari a 42 anni e 10 mesi (un anno in meno per le donne). Il requisito di elevata anzianità è comune a tutte le fasce di età ma, in particolare, i tre quarti dei 64enni hanno acquisito oltre 40 anni di anzianità contributiva. In definitiva, i lavoratori prossimi al raggiungimento del requisito ordinario di pensionamento anticipato sembrano quelli più propensi ad optare per Quota 100, con i conseguenti riflessi in termini di minor carico sulla spesa, considerato che il numero di lavoratori optanti registrato, pur riflettendo una minore adesione rispetto alle attese, permane comunque confrontabile con quello del 2019: a fronte di un anticipo che può arrivare a 4 anni e 8 mesi (nel caso degli uomini), i dati effettivi indicano che per i due terzi degli interessati esso si riduce a meno di due anni in virtù dell’elevata anzianità di servizio posseduta.

Dopo aver evitato come il contagio del virus malefico ogni accenno alle pensioni, dal momento in cui il governo ha ottenuto la fiducia, in vista della legge di bilancio il premier Mario Draghi, in una delle ultime conferenze stampa, a domanda, ha dovuto rispondere: quota 100 va “in pensione” – ha detto – ma il governo adotterà misure di riduzione dello scalone. Di che cosa si tratta? Venendo a mancare quota 100 con il suo bel requisito anagrafico di 62 anni, dall’anno prossimo a parità di contribuzione (38 anni) i soggetti interessati dovranno attendere i 67 anni previsti per il trattamento di vecchiaia oppure far valere, a prescindere dall’età, 42 anni e 10 mesi (un anno in meno le donne) di versamenti. Abbiamo visto in precedenza come la realtà concreta non sia sempre in grado di indossare braghe della taglia indicata dalle norme, per cui, nei fatti lo “scalone” si rivelerà una tigre di carta. Ma la metafora è ormai entrata nell’immaginario collettivo e quindi il governo deve provvedere. Sia chiaro: nessuno si aspetti dei miracoli. Gli strappi inferti al sistema pensionistico, nel 2018-2019, possono essere rattoppati e basta. Meglio, tuttavia, un “tacon” che seguire le indicazioni dei sindacati che pretendono di rivestire il sistema con abiti di trent’anni fa. Le proposte del governo (quota 102 ovvero 64+38 dal 2022 e quota 104 ovvero 66+38 dal 2023) si muovono sulla sola strada percorribile che supera quota 100 “in avanti”; ma contiene, per come è stata riportata nel dibattito, dei vistosi errori tecnici. In sostanza, lo scalone si trasformerebbe – come vedremo – in un tunnel senza uscite intermedie.

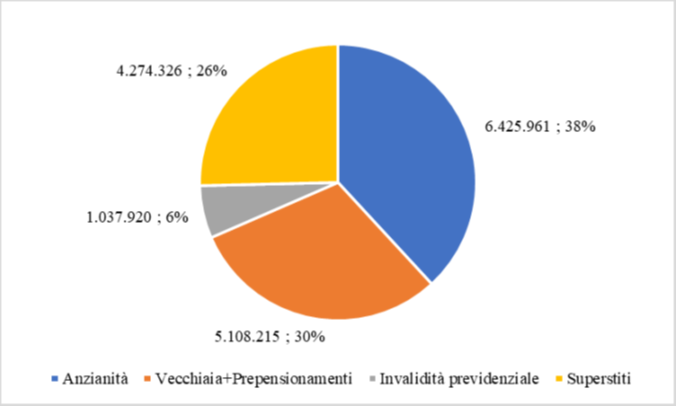

Le tipologie delle pensioni vigenti (elaborazione CdC su dati Inps)

È singolare che nessuno abbia segnalato il caso in attesa di chiarimenti. Ma quando si incrementa l’età del pensionamento occorrerebbe lasciare almeno un anno di tregua; altrimenti quanti non riuscissero a maturare, nel 2022, i requisiti per il pensionamento (64 anni e 38 di contributi), non sarebbero in grado di varcare l’agognata soglia neppure l’anno dopo perché i requisiti anagrafici sarebbero di nuovo aumentati (66 anni e 38 di contributi); così gli scalini si trasformerebbero in un piano inclinato che farebbe scivolare il soggetto interessato, senza alcuna via d’uscita intermedia, fino ad un anno prima del compimento dell’età prevista per la pensione di vecchiaia. È evidente che anche l’inserimento di un ulteriore scalino tra i due (quota 103 ovvero 65 + 38) non risolverebbe il problema. Inoltre non pare che abbia molto senso allungare il pensionamento anticipato fino a un anno in meno di quello di vecchiaia (67 anni con almeno 20 anni di contributi nel sistema misto). Se si avesse una visione complessiva del problema e non si ricorressero le bandierine (da parte di chi vuole difenderle come di chi vuole ammainarle) sarebbe molto più saggio scegliere tra altre due soluzioni: 1) una sola tappa intermedia che resti in vigore fino al 2024 e contemporaneamente, alla scadenza, anticipare la fine del blocco del trattamento di anzianità ordinario (ora fissato a conclusione del 2026); 2) in alternativa, due tappe distanziate di almeno due anni dall’entrata in vigore (per esempio 2022 e 2024) allo scopo di allineare la conclusione del percorso al 2026 come l’altro relativo al trattamento ordinario. Infine, si potrebbero aggiustare i requisiti per ottenere l’Ape sociale, senza cadere nella trappola predisposta dalla Commissione presieduta da Cesare Damiano, che, nel rapporto conclusivo, ha allargato a dismisura le categorie che svolgono lavori riconosciuti come disagiati, sia pure indicando una linea di priorità sulla base della intensità del disagio. Ma questo è il modo – abusato nei concorsi pubblici – per promettere che, prima o poi, verrà il turno di tutti.

Nessuno si illuda, però. Non ci sarà un disegno organico: si socchiuderà il portone principale (il sistema delle quote), ma resterà spalancato l’accesso secondario (l’anzianità ordinaria congelata), da dove proseguirà un’uscita ininterrotta, magari alla chetichella e senza le luci della ribalta. Nelle ultime ore si parla di una mediazione a quota 103 (65+38) a partire dall’anno prossimo. Più che uno scalino, si tratterebbe di uno scalone a metà. Chi scrive ricostruirebbe il Muro di Berlino per ostacolare i pensionamenti anticipati (il grafico dimostra che l’Italia è “il Paese dell’anticipo”); non può sfuggire tuttavia un dato di fatto: non si risolve un problema creandone un altro. Se quota 103 sarà la soluzione, sarebbe opportuno “flessibilizzare” la somma dei due criteri (anagrafico e contributivo), magari fornendo almeno un’alternativa come “64 + 39”, allo scopo di evitare in parte quelle frizioni tra i due requisiti evidenziatisi con quota 100, dei quali abbiamo parlato prima. Comunque nessuno è autorizzato a fare il furbo. In modo contorto e mediato, con l’anno nuovo il sistema (un po’ provato e malconcio) rientrerà gradualmente lungo i binari della riforma Fornero che non è mai stata abrogata, ma derogata in modo sperimentale e temporaneo.

Membro del Comitato scientifico ADAPT

Condividi su: