Politically (in)correct – CSC: La dinamica “smorzata’” dell’occupazione

Interventi ADAPT, Mercato del lavoro

| di Bollettino ADAPT

Bollettino ADAPT 27 marzo 2023, n. 12

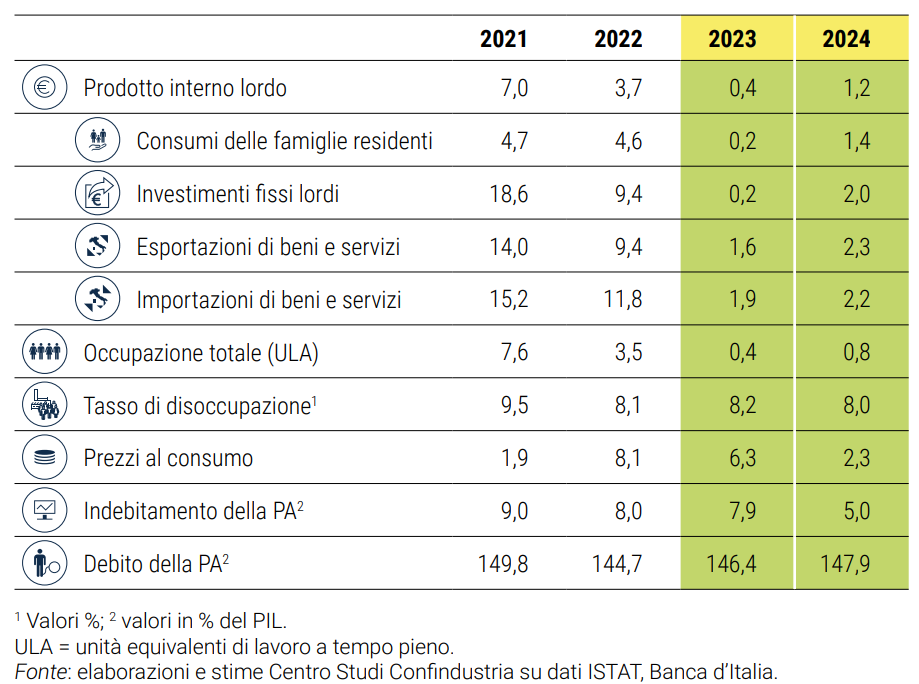

“Smorzata’”. L’aggettivo (che non è scelto a caso ma prefigura, non un arresto, ma una diminuzione dell’intensità dell’incremento) viene indicato nel Rapporto di previsione del Centro Studi della Confindustria (CSC) con riferimento alla dinamica delle persone occupate nel biennio di previsione rispetto a quella delle ULA (+0,3% nel 2023 e +0,6% nel 2024). Considerando che le ULA rappresentano la quantità di lavoro prestato nell’anno da un occupato a tempo pieno, oppure quella equivalente prestata da lavoratori a tempo parziale il trend indicato è determinato da un lieve allungamento degli orari.

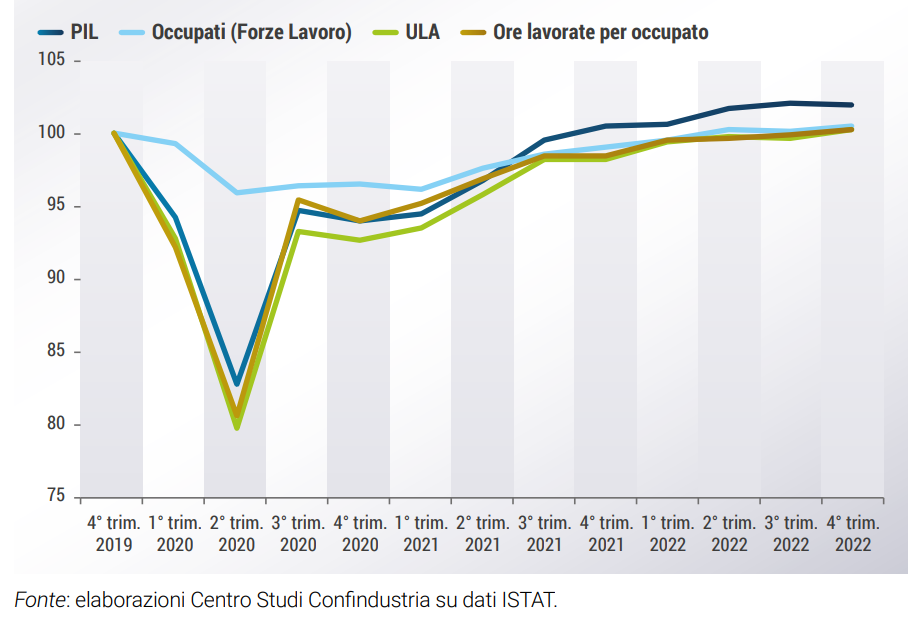

Il Grafico mette in evidenza che la dinamica dell’input di lavoro utilizzato, in termini di unità di lavoro equivalenti a tempo pieno (ULA), si è appiattita nella seconda metà del 2022, di pari passo al PIL e secondo le previsioni dovrebbe restare agganciata al ritmo di crescita dell’attività economica anche quest’anno (+0,4%) e rimanervi un po’ sotto l’anno prossimo (+0,8%). Il gap tra risalita del PIL e delle ULA (e il conseguente guadagno in termini di produttività), che si è aperto da fine 2021, permarrà quindi anche nel 2023, principalmente perché l’intensità di lavoro nei servizi non tornerà sugli stessi livelli del pre-Covid. Il gap si amplierà un po’ l’anno prossimo, quando si prevede comincino a manifestarsi nel sistema produttivo gli efficientamenti conseguenti a investimenti e riforme del PNRR.

In termini settoriali, si prevedono dinamiche parzialmente eterogenee per l’input di lavoro, a riflesso di quelle dei livelli di attività. Nell’industria in senso stretto, la contrazione della produzione registrata nella seconda parte del 2022 non si è tradotta in una contrazione delle ULA, che sono rimaste ancorate sui livelli pre-Covid. Di converso, si prevede che quest’anno l’input di lavoro utilizzato possa aumentare tutt’al più a un ritmo in linea con il lieve aumento atteso per l’attività industriale. Nel 2024, sulla dinamica delle ULA inciderà positivamente il rafforzamento previsto per domanda di beni e produzione, ma essa sarà in parte attenuata da guadagni attesi in termini di produttività.

Se tiene l’occupazione nell’industria in senso stretto, nonostante la frenata delle attività, nelle costruzioni ci si attende un ridimensionamento della forza lavoro utilizzata, a causa della contemporanea contrazione di investimenti e attività. Tuttavia, l’input di lavoro, che da inizio 2021 a metà 2022 non aveva tenuto il passo dello straordinario boom del settore (+11,5% le ULA nel secondo trimestre 2022 sul primo 2021, contro il +18,9% del valore aggiunto), calerà a un ritmo più moderato rispetto ai livelli di attività, smorzando così parzialmente il balzo della produttività del lavoro misurata come rapporto tra prodotto e lavoro, che d’altronde su un così breve periodo non poteva essere pienamente sorretto da miglioramenti tecnologici. Nella seconda parte del 2022 la produttività ha già cominciato a flettere: -0,5% il rapporto tra valore aggiunto e ULA nel 4° trimestre 2022 sul 2°, dopo il +6,6% registrato da inizio 2021.

Nell’aggregato dei servizi privati, la risalita dell’input di lavoro si è bloccata nella seconda metà del 2022, sui livelli pre-Covid in termini di persone occupate, ma sotto in termini di ULA. Ciò a fronte di un’attività che, dopo aver recuperato a inizio 2022 il calo apertosi con la crisi sanitaria, ha continuato a crescere con slancio fino all’autunno. Ciò implica un calo dell’intensità di lavoro rispetto al periodo precedente il Covid. Il calo, andando ad analizzare più nel dettaglio i vari comparti, risulta ascrivibile – secondo il Rapporto del CSC – ai settori del commercio, trasporti e alloggio/ristorazione (-1,0% le ULA nel 4° trimestre 2022 sul 4° 2019, +0,1% gli occupati, contro il +1,9% del valore aggiunto). In questo ampio comparto, quindi, che assorbe circa la metà della forza lavoro complessiva, sono calati gli occupati “per unità di prodotto” e si sono ridotte le ore lavorate pro-capite.

Guardando in avanti, nei servizi – secondo i CSC – ci si attende che sarà più ampia l’onda lunga della crisi energetica, a causa di un ridimensionamento della domanda innescato da una ridotta capacità di spesa delle famiglie.

Per integrare il quadro di analisi settoriale, si può guardare al numero di ore autorizzate di CIG al mese in diversi comparti, in rapporto alla dimensione del settore (misurata dal monte ore mediamente lavorate nel 2019). Dato che l’autorizzazione e l’utilizzo effettivo delle ore di CIG non sono necessariamente contemporanei (le imprese si possono, infatti, far autorizzare ore da utilizzare anche nei mesi successivi), la dinamica delle richieste può sia segnalare variazioni già in corso nell’intensità di utilizzo della forza lavoro, sia anticipare rallentamenti dell’attività previsti dalle imprese.

L’allungamento dell’orario di lavoro (ovvero di un maggior utilizzo della manodopera) trova riscontro nei dati del ricorso alla CIG. Nella manifattura, il rapporto tra ore autorizzate di CIG e monte ore lavorate è stato mediamente pari al 5,3% nel corso del 2022 (contro il 3,2% medio del 2019), senza oscillazioni rilevanti, oltre a quelle attese per fattori stagionali. Pare essersi mantenuto su questi livelli anche in entrata del 2023, stando al dato disponibile di gennaio. Non si rilevano, quindi, segnali di bruschi cambi nei livelli di produzione, o di aspettative su di essi, neanche guardando in avanti. D’altronde – precisa il Rapporto – il fatto che le richieste di CIG nella manifattura si siano mantenute su livelli al di sopra del pre-Covid, anche se il valore aggiunto ha più che recuperato, indica l’esistenza di comparti dove ancora vi è necessità di utilizzo della CIG, oltre che un diffuso atteggiamento di cautela generato dalle forti incertezze che hanno caratterizzato, e ancora caratterizzano, il contesto economico nazionale e globale.

In termini di previsione, almeno per il 2023, poiché le richieste di CIG non si sono sgonfiate, ci si attende una dinamica dell’input effettivo di lavoro (in termini di ULA) che sarà in linea con quella dei livelli di attività. Quando l’attività si rafforzerà nei prossimi mesi, però, la risalita dell’occupazione (in termini di teste) avverrà con ritardo, dato che l’allungamento degli orari potrebbe spiazzare i nuovi ingressi.

Nelle costruzioni, l’incidenza delle autorizzazioni di CIG è stata molto bassa per tutto il 2022, intorno all’1,4%, molto vicino all’1,6% del 2019. Il fatto che i livelli di attività, seppur attesi in netto rientro, siano previsti mantenersi al di sopra di quelli pre-Covid, fa presagire che l’utilizzo della CIG rimarrà sui livelli fisiologici del settore.

Per quanto riguarda i servizi (incluso il comparto alberghi – ristoranti), il ricorso alla CIG si è quasi del tutto esaurito da metà 2022, dopo le impennate durante la crisi sanitaria e il successivo lento rientro.

Il tasso di disoccupazione in Italia, in progressivo calo dai picchi raggiunti durante la crisi pandemica (10,1% a inizio 2021), è sceso al 7,9% a settembre scorso, valore su cui ha oscillato fino a gennaio 2023. Con un’occupazione pressoché ferma nei prossimi mesi, ma una forza lavoro in espansione, il tasso di disoccupazione – secondo il CSC – risalirà leggermente, attestandosi poco sopra l’8,0%. Valore su cui rimarrà ancorato sia nella seconda parte del 2023, sia l’anno prossimo.

La forza lavoro è attesa in espansione dello 0,4% in media d’anno, sia nel 2023 sia nel 2024, con un’ulteriore crescita del tasso di attività. La partecipazione al mercato del lavoro sarà stimolata sia dalla crescita economica, sia dalle politiche di attuazione del Programma Nazionale Garanzia Occupabilità Lavoratori (GOL).

Un fattore che ha recentemente caratterizzato il mercato del lavoro italiano è la crescente difficoltà di reperimento di personale dichiarata dalle imprese. Seppur ancora ridotta rispetto agli altri paesi europei, la quota di aziende che indicano la scarsità di manodopera come ostacolo alla produzione è cresciuta in maniera significativa rispetto al pre-Covid: 7,3% nella manifattura a gennaio 2023, da 1,8% a fine 2019; 26,7% nei servizi privati (ad eccezione del commercio), da 5,3%; 17,6% nelle costruzioni, da 2,0%. Si tratta di un fenomeno da tenere monitorato, e che potrebbe sia segnalare – è l’avvertimento del CSC – imminenti strozzature dal lato dell’offerta di lavoro, sia innescare pressioni salariali, almeno limitatamente ad alcune figure professionali più ricercate e/o in alcuni mercati locali del lavoro.

Secondo le previsioni del CSC, infine, l’andamento del PIL italiano nel 2023 (+0,4%) è in netto rallentamento rispetto alla media del 2022. Ma è più favorevole di quanto ipotizzato appena qualche mese fa, quando si prevedeva una variazione annua nulla dell’economia italiana. Nel 2024, invece, grazie al rientro dell’inflazione, alla politica monetaria meno restrittiva e alla schiarita nel contesto internazionale, si registrerà una dinamica migliore anche in Italia (+1,2% annuo). La revisione al rialzo per il 2023 rispetto allo scenario CSC di ottobre scorso (di +0,4 punti), è spiegata interamente dall’andamento migliore delle attese nella seconda metà del 2022, nonostante lo shock energetico: ciò ha alzato l’eredità positiva lasciata al PIL del nuovo anno. In particolare, nel 4° trimestre 2022 l’Italia ha limitato al minimo l’aggiustamento al ribasso.

L’occupazione in Italia ha beneficiato nel 2022 di tale solidità dell’economia, crescendo molto, quasi come il PIL nella media dell’anno, pur con ampie differenze tra settori in termini di intensità di lavoro. Ed è attesa che resti agganciata al ritmo di crescita dell’attività economica anche nel 2023 (+0,4%), ma che rimanga un po’ sotto l’anno prossimo (+0,8%).

Membro del Comitato scientifico ADAPT

Condividi su: