Legge di stabilità 2016. Proroga esonero contributivo per assunzioni a tempo indeterminato

Interventi ADAPT, Mercato del lavoro

| di Bollettino ADAPT

Approvato con 154 voti favorevoli in Senato, il disegno di Legge recante Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato, c.d. Legge di stabilità, è attualmente all’esame della Camera dei Deputati.

Il testo approvato al Senato, con riferimento al capitolo lavoro, prevede all’art.1 comma 83 l’esonero dal versamento del 40 per cento dei complessivi contributi previdenziali a carico del datore di lavoro, con riferimento alle assunzioni a tempo indeterminato attivate in un periodo compreso tra il 1° gennaio 2016 e il 31 dicembre 2016 nel limite massimo di un importo di esonero pari a 3.250 euro. Trattasi di una disposizione già prevista, seppure con modifiche rilevanti rispetto alla misura dell’incentivo, dall’art. 1, comma 118, della L. 23 dicembre 2014, n. 190 ai sensi del quale tutte le assunzioni a tempo indeterminato intercorrenti nel 2015 possono beneficiare di uno sgravio contributivo nel limite di 8.060 euro su base annua per un periodo massimo di 36 mesi.

La relazione tecnica riguardo la proroga del beneficio, stima che questa nuova versione della decontribuzione porterà ad attivare circa 1 mln di assunzioni agevolate a tempo indeterminato, andando ad incidere positivamente sui trend dell’occupazione. Previsione resa possibile tenuto conto: dei dati di monitoraggio disponibili sino a questo momento riguardanti le assunzioni attivate nel 2015 ex art.1, comma 118 della L.190/2014, grazie ai quali si stima, per intero anno, un numero di assunzioni pari a 1,2 mln; della crescita presunta per l’occupazione in riferimento all’annualità 2016; di un possibile minor utilizzo dell’incentivo nell’anno 2016 data la riduzione della durata del beneficio da trentasei a ventiquattro mesi.

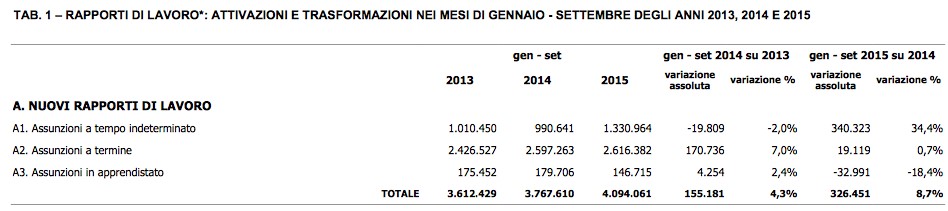

In tale prospettiva, per una panoramica riguardo il numero di assunzioni attivate, si rinvia al recente Report mensile gennaio-settembre 2015 pubblicato dall’Inps riguardo i nuovi rapporti di lavoro, che restituisce un dato rapportato allo stesso mese dell’anno precedente. Nel dettaglio, nei primi nove mesi del 2015, si registra un aumento rispetto al corrispondente periodo del 2014; i rapporti di lavoro a tempo indeterminato nel settore privato registrano un gap positivo (+340.323), stesso trend i contratti a tempo determinato (+19.119).

Fonte: Inps – Elaborazione al 10 novembre 2015

Misura dell’incentivo

L’incentivo disposto dal disegno di Legge prevede, ferma restando l’aliquota di computo delle prestazioni pensionistiche, l’esonero dal versamento del 40 per cento dei complessivi contributi previdenziali a carico dei datori di lavoro, nel limite massimo di un importo di decontribuzione pari a 3.250 euro su base annua, con esclusione dei premi e contributi dovuti all’INAIL comunque spettanti. L’esonero ha validità per un periodo massimo di ventiquattro mesi, fruibile per tutte le assunzioni a tempo indeterminato attivate in un periodo compreso tra il 1° gennaio 2016 e il 31 dicembre 2016, con esclusione dei contratti di apprendistato e dei contratti di lavoro domestico ovvero delle assunzioni relative a lavoratori che nei sei mesi precedenti siano risultati occupati a tempo indeterminato presso qualsiasi datore di lavoro. Ancora, sono esclusi dal beneficio tutti i lavoratori per i quali sia già stato fruito il beneficio in relazione a precedente assunzione a tempo indeterminato di cui al presente comma ovvero di cui all’articolo 1, comma 118, della L. 190/2014; resta ferma in ogni caso l’impossibilità di cumulare l’esonero in oggetto «con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente».

Ulteriore novità è prevista in riferimento alle condizioni di fruizione dell’esonero contributivo nei casi riguardanti il subentro di un datore di lavoro nella fornitura di servizi in appalto. In tal senso, il ddL oggetto della trattazione dispone che il datore di lavoro subentrante nella fornitura di servizi in appalto che assuma «in attuazione di un obbligo preesistente, stabilito da norme di legge o della contrattazione collettiva», un lavoratore per il quale il datore di lavoro cessante già fruisca dell’esonero contributivo, potrà preservare il diritto alla fruizione dell’esonero medesimo «nei limiti della durata e della misura che residua» rispetto a quanto già goduto dal datore di lavoro cessante. In tale prospettiva è presumibile che in virtù della Lettera circolare prot. 37/9960 del 17 giugno 2015 emanata dalla Direzione Generale per l’Attività Ispettiva del Ministero del Lavoro e delle Politiche Sociali, commento in www.bollettinoadapt.it del 25 giugno 2015, G. Carosielli, L’uso fraudolento dell’esonero contributivo nei chiarimenti ministeriali, anche per l’annualità 2016 saranno promosse attività di controlli ispettivi destinati a contrastare «comportamenti elusivi volti alla precostruzione artificiosa delle condizioni per poter godere del beneficio in questione”.

Sarà dunque interessante monitorare l’andamento delle assunzioni agevolate nel corso dell’anno subentrante auspicando che la fruizione del beneficio conduca ad una occupazione aggiuntiva rispetto a quella esistente determinando, così, nuovi ingressi nel mercato del lavoro e non solo stabilizzazioni di rapporti già in essere.

Roberta Monte

Scuola di dottorato in Formazione della persona e mercato del lavoro

ADAPT, Università degli Studi di Bergamo

@monte_roberta

Scarica il PDF ![]()

Condividi su: