Incentivi occupazionali 2022: quali opportunità per le imprese?

Interventi ADAPT, Mercato del lavoro

| di Bollettino ADAPT

ADAPT – Scuola di alta formazione sulle relazioni industriali e di lavoro

Per iscriverti al Bollettino ADAPT clicca qui

Per entrare nella Scuola di ADAPT e nel progetto Fabbrica dei talenti scrivi a: selezione@adapt.it

Bollettino ADAPT 24 gennaio 2022, n. 3

Quali sono gli incentivi occupazionali disponibili per le imprese nel 2022?

La legge di Bilancio 2022 (legge 30 dicembre 2021 n. 234) non ha introdotto incentivi occupazionali generalizzati, al pari degli anni precedenti; diversamente, per quest’anno il legislatore si è limitato a stanziare delle risorse per alcune tipologie di incentivi occupazionali già vigenti.

In particolare, è stato esteso l’incentivo all’occupazione giovanile (di cui all’art. 1 co. 10 dell’art. 1 della legge n. 178/2020), ai datori di lavoro privati che assumono a tempo indeterminato lavoratori subordinati (di qualsiasi età) provenienti da imprese in crisi, per le quali è attivo un tavolo di confronto per la gestione della crisi aziendale presso il MISE (art. 1 comma 119).

Ai datori di lavoro privati che assumono a tempo indeterminato un lavoratore in CIGS ricompreso nel nuovo accordo di transizione occupazionale, invece, è destinato un contributo mensile per un massimo di 12 mesi, pari al 50% dell’ammontare del trattamento straordinario di integrazione salariale che sarebbe stato corrisposto al lavoratore (art. 1 comma 243 e ss.).

In via sperimentale, per l’anno 2022, vengono ridotti del 50 % i contributi previdenziali a carico delle lavoratrici al rientro al lavoro dopo la fruizione del congedo obbligatorio di maternità (art. 1, comma 137).

Viene, poi, riconosciuto un esonero del 100% dei contributi previdenziali complessivi a carico delle società cooperative costituite a partire dal 1° gennaio 2022 (art. 1 commi 253-254).

Inoltre, è stato confermato lo sgravio contributivo al 100% per i contratti di apprendistato di primo livello per le imprese che occupano fino a 9 dipendenti (art. 1 comma 645).

Nonché, per tutto il 2022, resta disponibile anche per il 2022, l’incentivo all’occupazione giovanile (di cui all’art. 1 co. 10 dell’art. 1 della legge n. 178/2020). Altresì, fino al 31 dicembre 2022 è possibile fruire dell’incentivo alle assunzioni di donne (di cui ai commi 16-19 dell’art. 1 della legge n. 178/2020).

Infine, è ancora utilizzabile l’esonero contributivo per l’occupazione in aree svantaggiate, c.d. decontribuzione sud (di cui ai commi 161-168 della legge n. 178/2020), che non ha natura di incentivo all’assunzione (per eventuali cumulabilità v. circolare INPS 22 febbraio 2021 n. 33), mirante ad aumentare l’occupazione in Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia Sardegna e Sicilia. L’esonero in questione, graduale nel tempo, è pari: al 30% dei complessivi contributi previdenziali, fino al 31 dicembre 2025; al 20% dei complessivi contributi previdenziali, per gli anni 2026 e 2027; al 10% dei complessivi contributi previdenziali, per gli anni 2028 e 2029.

Alla luce del quadro appena delineato, per effettuare una scelta ponderata non si deve operare una reductio ad unum, incentrata meramente sul risparmio relativo al costo del lavoro ma occorre confrontare i diversi strumenti che l’ordinamento offre sulla base di differenti criteri.

Volendo riferirsi alle ipotesi agevolative per assunzioni destinate a tutti i datori di lavoro di qualunque territorio, è qui utile confrontare gli incentivi all’assunzione di giovani e di donne con l’apprendistato professionalizzante.

Platea dei destinatari e misura incentivo

L’incentivo all’occupazione dei giovani è destinato alle assunzioni a tempo indeterminato di lavoratori fino a 35 anni e 364 giorni, nonché alle trasformazioni a tempo indeterminato di contratti a termine. Tale incentivo è previsto soltanto per i giovani che non hanno avuto una precedente occupazione a tempo indeterminato con qualsiasi datore di lavoro. L’esonero contributivo in questione consta del 100% della contribuzione a carico del datore di lavoro, nel limite massimo di importo pari a € 6.000 annui.

L’incentivo all’occupazionale femminile riguarda le assunzioni effettuate tra il 1° gennaio 2021 e il 31 dicembre 2022, e consiste nell’esonero contributivo nella misura del 100% nel limite massimo di € 6.000 annui. Come chiarito anche dall’INPS, con circolare n. 32/2021, la misura è riservata alle assunzioni di «donne lavoratrici svantaggiate», secondo la disciplina dettata dall’articolo 4, commi da 8 a 11, della legge n. 92/2012. L’incentivo, quindi, è destinato a: a) donne con almeno cinquant’anni di età e disoccupate da oltre dodici mesi; b) donne di qualsiasi età, residenti in regioni ammissibili ai finanziamenti nell’ambito dei fondi strutturali dell’Unione europea prive di un impiego regolarmente retribuito da almeno sei mesi; c) donne di qualsiasi età che svolgono professioni o attività lavorative in settori economici caratterizzati da un’accentuata disparità occupazionale di genere e prive di un impiego regolarmente retribuito da almeno sei mesi (tali settori e professioni sono annualmente individuati con decreto del MLPS di concerto con il MEF); d) donne di qualsiasi età, ovunque residenti e prive di un impiego regolarmente retribuito da almeno ventiquattro mesi. Ai sensi dell’art. 1, comma 17, della legge n. 178/2020, le assunzioni incentivate di donne devono comportare, inoltre, un incremento occupazionale netto calcolato sulla base della differenza tra il numero dei lavoratori occupati rilevato in ciascun mese e il numero dei lavoratori mediamente occupati nei dodici mesi precedenti.

L’apprendistato professionalizzante di cui all’art. 44 del d.lgs. n. 81/2015 è destinato ai soggetti di età compresa tra i 18 e i 29 anni, senza ulteriori limiti soggettivi o situazioni di svantaggio. Alla retribuzione del lavoratore con contratto di apprendistato professionalizzante si applica una aliquota contributiva a carico del datore di lavoro dell’11,61% (10% +1,31%+0,30%) per tutta la durata dell’apprendistato. In caso di organico non superiore alle 9 unità, l’aliquota è pari al 3,11% il primo anno e 4,61% il secondo anno e 11,61% al terzo anno. Tale aliquota viene applicata per un ulteriore periodo di 12 mesi in caso di prosecuzione del rapporto al termine del periodo di apprendistato.

Inoltre, anche con riferimento ai soggetti con età maggiore ai 29 anni, è possibile ricorrere, senza limiti di età, all’apprendistato professionalizzante di cui all’art. 47 comma 4, che prevede, ai fini della loro qualificazione o riqualificazione professionale l’assunzione, dei lavoratori beneficiari di indennità di mobilità o di un trattamento di disoccupazione (come NASpI e DIS-COLL). Tale opportunità è estesa dal 1° gennaio 2022 anche ai lavoratori in CIGS aderenti a un accordo di transizione occupazionale ex art. 22-ter del d.lgs. n. 148/2015 (art. 1 comma 248 della legge n. 234/2021). Per questa tipologia di apprendistato trovano applicazione, in deroga alle previsioni di cui all’articolo 42, comma 4, le disposizioni in materia di licenziamenti individuali (non si può quindi risolvere liberamente il contratto al termine del periodo formativo).

Normativa europea

Sia la concessione dell’incentivo destinato all’assunzione di giovani, sia di quello destinato all’assunzione di donne, avviene ai sensi della sezione 3.1 della Comunicazione CE 2020/C 1863 recante il «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19» (cd. Temporary Framework) e l’efficacia delle disposizioni in materia è subordinata all’autorizzazione della Commissione europea (art. 108, paragrafo 3, del TFUE). Il Temporary Framework è stato esteso ed integrato più volte. Da ultimo, il 18 novembre 2021, con la Comunicazione C(2021) 8442, è stata approvata la sesta proroga del Quadro temporaneo fino al 30 giugno 2022, definendo, nel contempo, un percorso per la graduale eliminazione degli aiuti legati alla crisi alla luce della ripresa in corso dell’economia europea. Quanto all’autorizzazione della Commissione europea per i due esoneri in commento, precedentemente concessa fino al 31 dicembre 2021, il Ministro del lavoro, Andrea Orlando, con un tweet ha anticipato il suo prolungamento fino al 30 giugno 2022.

Si ricorda che, in base alla suddetta sezione 3.1, la Commissione considera aiuti di Stato compatibili con il mercato interno quelli che rispettino alcune condizioni, tra cui il limite di importo non superiore a € 1.800.000 euro (per impresa e al lordo di qualsiasi imposta o altro onere) ovvero a € 225.000 per impresa operante nel settore della produzione primaria di prodotti agricoli o a € 270.000 per impresa operante nel settore della pesca e dell’acquacoltura. La Commissione, con la Comunicazione C(2021) 8442 del 18 novembre 2021, ha deciso, altresì, l’innalzamento del limite complessivo della sezione 3.1, relativa agli aiuti fruibili per società, a € 2.300.000 (€ 345.000 per le imprese operanti nel settore della pesca e dell’acquacoltura e € 290.000 per quelle operanti nella produzione primaria di prodotti agricoli).

Durata del beneficio

L’esonero contributivo per l’assunzione di giovani è riconosciuto per tutti per un periodo massimo di 36 mesi. Esso è riconosciuto per un periodo massimo di 48 mesi ai datori di lavoro privati che effettuino assunzioni in una sede o unità produttiva ubicata in Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna.

La durata dell’incentivo per le assunzioni donne è di 18 mesi in caso di assunzione a tempo indeterminato o di trasformazione a tempo indeterminato del contratto a tempo determinato (in tale ultimo caso i diciotto mesi decorrono dalla data di assunzione a tempo determinato) oppure di dodici mesi in caso di assunzione a tempo determinato.

L’aliquota contributiva ridotta per i contratti di apprendistato si applica per tutta la durata dell’apprendistato (36 mesi), più un ulteriore periodo di 12 mesi in caso di prosecuzione del rapporto al termine del periodo di apprendistato. In caso di apprendistato per soggetti in NASpI o CIGS l’aliquota ridotta si applica soltanto al periodo di durata dell’apprendistato.

Costo del lavoro

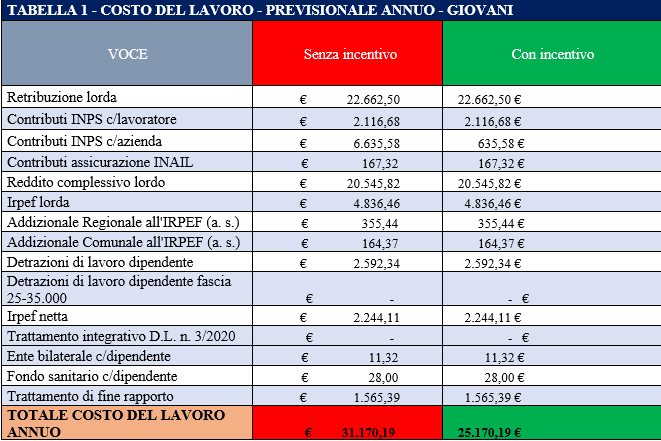

Volendo fare qualche esempio concreto per comprendere il risparmio relativo al costo del lavoro dei 3 strumenti da confrontare, si ipotizzi il caso di un datore di lavoro che voglia assumere, con orario di lavoro full time (40 ore settimanali), un commesso (4° livello) di 28 anni in un negozio in cui viene applicato il CCNL per i dipendenti di aziende del Terziario, della distribuzione e dei servizi, siglato da Confcommercio e FilcamsCgil, FisascatCisl e Uiltucs il 30 luglio 2019. Nella tabella 1 si può notare la previsione di costo per il 2022, con o senza incentivo per l’assunzione di giovani. Il risparmio annuale sarà di € 6.000, che arriverà a € 18.000 nel triennio (oppure a € 24.000 in 48 mesi in caso di ubicazione in area svantaggiata).

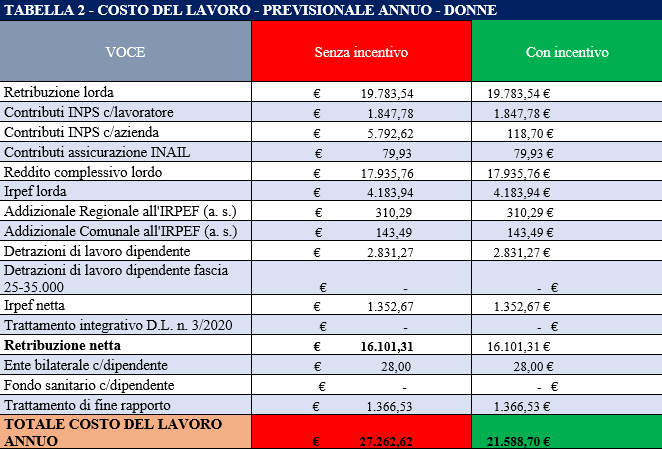

Volendo fare un secondo esempio, stavolta relativo all’incentivo per assunzione di donne, si prospetti uno scenario in cui il datore di lavoro voglia assumere con orario di lavoro full time (40 ore settimanali) una addetta alla segreteria (4° livello) in uno studio di consulenza in cui si applica il CCNL per i lavoratori degli Studi Professionali e delle strutture che svolgono attività professionali, siglato in data 17 aprile 2015 da Confprofessioni e FilcamsCgil, FisascatCisl e Uiltucs.

In questo caso il risparmio annuo sarà di € 5.673,92, con un risparmio totale di € 8.510,88 nei 18 mesi complessivi.

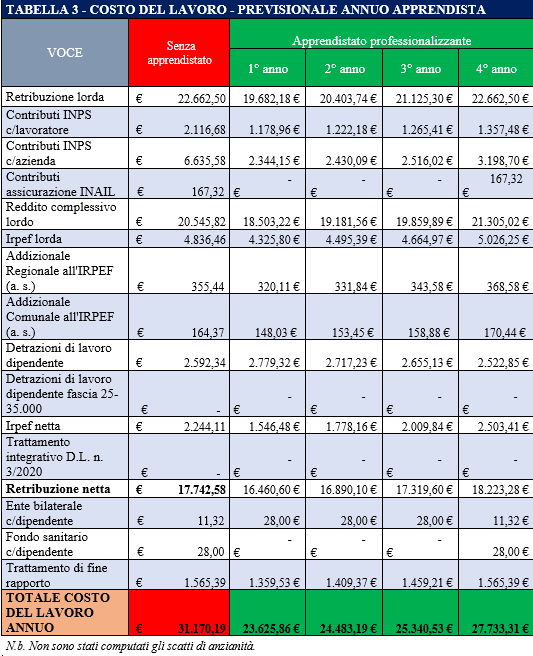

Si intende, ora, riportare nuovamente entrambi gli scenari prospettati, nell’ipotesi in cui il datore di lavoro scelga di utilizzare il contratto di apprendistato professionalizzante, ricordando, anzitutto, l’ulteriore possibilità di retribuire l’apprendista fino a due livelli in meno, oppure in misura percentualizzata, rispetto al minimo tabellare previsto per il livello di inquadramento della qualifica professionale che conseguirà al termine del periodo formativo, secondo il percorso di progressione indicato dalla contrattazione collettiva.

Rispetto al primo esempio, la retribuzione dell’apprendista dal 1° al 18° mese sarà quella del 6° livello, mentre la retribuzione dal 19° mese al 36° mese sarà quella del 5° livello (contribuzione datore di lavoro11,61% + FIS).

Utilizzando il contratto di apprendistato il risparmio nel 2022 sarà di € 7544,33, mentre nei complessivi 36 mesi sarà di € 20.060,99, e potrà arrivare a € 23.497,86 in 48 mesi in caso di continuazione del rapporto.

Dunque, confrontando l’ipotesi della tabella 1 con quella della tabella 3, si riscontra che il risparmio maggiore si otterrebbe sottoscrivendo un contratto di apprendistato. Ciò sia con riferimento al 2022 (€ 1.544,33) che nel triennio complessivo (€ 2.060,99), cui poi andrà aggiunto il risparmio dei 12 mesi aggiuntivi in caso di continuazione del rapporto.

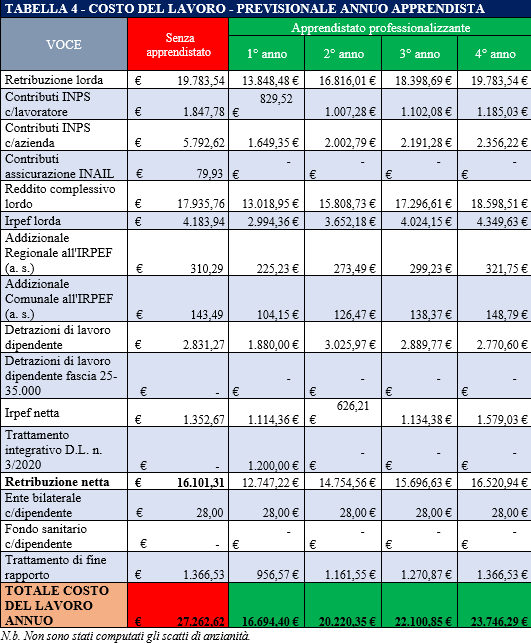

Passando al secondo esempio, la retribuzione dell’apprendista per i primi 12 mesi sarà del 70%, dal 13° al 24° mese sarà dell’85%, dal 25° al 36° mese sarà del 93% (contribuzione datore di lavoro 11,61% + Fondo Studi Professionali).

Come si può notare, utilizzando il contratto di apprendistato, il notevole risparmio nel 2022 sarà di € 10.568,22, mentre nei complessivi 36 mesi sarà di € 22.772,25 €, fino ad arrivare a € 26.288,58 in 48 mesi in caso di continuazione del rapporto.

Dunque, confrontando l’ipotesi della tabella 2 con quella della tabella 4, anche in questo caso il risparmio maggiore si otterrebbe con il contratto di apprendistato, sia con riferimento al 2022 (€ 4.894,30) che nel triennio complessivo (€ 14.261,37), cui poi andrà aggiunto il risparmio dei 12 mesi aggiuntivi in caso di continuazione del rapporto.

Requisiti e limiti

La fruizione degli incentivi per l’assunzione di giovani e di donne sarà subordinata al rispetto dei principi relativi agli incentivi all’occupazione di cui all’articolo 31 del decreto legislativo 14 settembre 2015, n. 150 (tra cui, ad esempio, il rispetto del diritto di precedenza). Occorre poi evidenziare che, sostanziandosi in benefici contributivi, la loro fruizione sarà subordinata al rispetto di quanto previsto dall’articolo 1, comma 1175, legge. n. 296/2006, ossia: il possesso della regolarità degli obblighi di contribuzione previdenziale, ai sensi della normativa in materia di documento unico di regolarità contributiva (DURC); l’assenza di violazioni delle norme fondamentali a tutela delle condizioni di lavoro e rispetto degli altri obblighi di legge; il rispetto degli accordi e contratti collettivi nazionali, nonché di quelli regionali, territoriali o aziendali, sottoscritti dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale.

Al contrario, il regime contributivo agevolato dell’apprendistato non rappresenta un beneficio contributivo ex art. 1 comma 1175 della legge 296/206 e, dunque, non è subordinato ai suoi limiti. Tantomeno esso rappresenta un incentivo all’occupazione e, quindi, non è legato al rispetto dei principi di cui all’art. 31 del d.lgs. n. 151/2015. Si rammenta poi che, fatte salve le diverse previsioni di legge o di contratto collettivo, i lavoratori assunti con contratto di apprendistato sono esclusi dal computo dei limiti numerici previsti da leggi e contratti collettivi per l’applicazione di particolari normative e istituti (art. 47, co. 3. d.lgs. n. 81/2015)

Fermo restando che all’apprendistato si applicano le sanzioni previste dalla normativa vigente per il licenziamento illegittimo, il recesso al termine del periodo di apprendistato non comporta ulteriori costi (escluso il cd. ticket di licenziamento). In un contesto come quello attuale, caratterizzato da estrema incertezza economica, poter valutare attentamente al termine del periodo formativo se sia opportuno proseguire con il rapporto di lavoro e recedere dal contratto senza costi aggiuntivi, costituisce un grande vantaggio per le imprese. Questa possibilità non è prevista per le assunzioni a tempo indeterminato incentivate, il cui recesso comporta le onerose conseguenze in materia di licenziamento.

Formazione

Nel contratto di apprendistato assume grande rilevanza la formazione (a differenza dei meri incentivi occupazionali) che permette all’azienda di investire sullo sviluppo delle competenze. Considerando anche i grandi cambiamenti organizzativi che la pandemia ha accelerato, probabilmente sarebbe preferibile l’utilizzo di questa tipologia contrattuale che meglio si attaglia alla costruzione di professionalità in grado di soddisfare i bisogni dell’impresa e, al contempo, di aiutare il lavoratore ad affrontare i mercati transizionali del lavoro. A fronte di questi vantaggi, vi è l’onere di predisporre un Piano Formativo Individuale (PFI), di individuare un tutor o referente aziendale e di predisporre tutta la documentazione necessaria al tracciamento e allo svolgimento degli oneri formativi. Inoltre, considerando che gli incentivi all’occupazione descritti sono destinati a soggetti particolarmente svantaggiati, permettere ai lavoratori di conseguire una qualifica professionale e di ricevere una formazione adeguata, sarebbe più utile anche in vista di una possibile rioccupazione.

Francesco Lombardo

Scuola di dottorato in Apprendimento e innovazione nei contesti sociali e di lavoro

ADAPT, Università degli Studi di Siena

Condividi su: