Idee per il taglio del cuneo fiscale: rimettere mano al sistema di finanziamento della formazione continua

Interventi ADAPT, Mercato del lavoro

| di Bollettino ADAPT

ADAPT – Scuola di alta formazione sulle relazioni industriali e di lavoro

Per iscriverti al Bollettino ADAPT clicca qui

Per entrare nella Scuola di ADAPT e nel progetto Fabbrica dei talenti scrivi a: selezione@adapt.it

Bollettino ADAPT 2 novembre 2022, n. 37

Il taglio del cuneo fiscale è tra le priorità della azione di governo indicate da Giorgia Meloni. La proposta, presente nei programmi dei partiti di centro destra, è stata rilanciata nel discorso alle camere del neo-Presidente del Consiglio dei Ministri.

È da tempo che si parla di come ridurre il costo non salariale del lavoro. Ma perché il taglio del cuneo fiscale sia funzionale a un programma di crescita che permanga nel tempo, e non sia un mero sollievo temporaneo, occorrono scelte politiche e soluzioni tecniche funzionali a generare valore aggiunto tanto per i lavoratori che per le imprese.

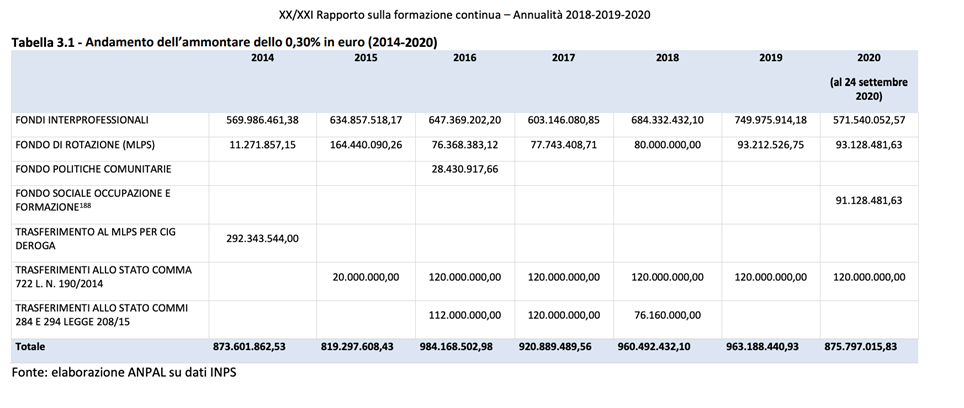

In questa direzione, merita a nostro avviso di essere riaperto seriamente il discorso attorno al finanziamento del sistema dei fondi interprofessionali per la formazione continua introdotto oramai oltre vent’anni fa con la legge n. 388 del 2000 (sul tema si vedano in particolare ADAPT, Il futuro dei Fondi interprofessionali per la formazione continua, Ricerca per Fondirigenti, 2013 e ADAPT, Fondi interprofessionali: ruolo ed evoluzione. Studio progettuale per l’implementazione delle Linee guida per la formazione nel 2010 nell’ambito del Fondo paritetico interprofessionale nazionale per la Formazione Continua del terziario, 2011). Tali fondi, com’è noto, sono finanziati da un contributo che i datori di lavoro sono tenuti a versare allo Stato per un importo pari allo 0,30 per cento della retribuzione dei lavoratori. Questa quota viene destinata all’INPS che poi, a sua volta, alimenta i fondi interprofessionali. Con la precisazione che quasi la metà delle imprese non fa tuttavia uso di questi fondi (ritenendo questo tipo di formazione inutile o troppo burocratica) e che, da tempo, è inoltre invalsa una prassi di c.d. prelievo forzoso. Come segnala il rapporto ANPAL -INAPP del 2021, nel 2020 è arrivato ai fondi interprofessionali lo 0,20 per cento delle risorse.

Il punto è comunque un altro e cioè che a causa della imposizione dell’obbligo di versamento dello 0,30 per cento per via legislativa e non contrattuale-collettiva, le somme versate dalle aziende ha assunto una destinazione e gestione prettamente pubblicistica, confermata anche dal Consiglio di Stato. Si è così registrata inesorabile una torsione centralista e pubblicista dei fondi interprofessionali accentuata con l’approvazione del Jobs Act che, con una scelta molto discutibile, ha ricondotto la funzione dei fondi all’interno delle politiche attive del lavoro che, in Italia, sono da sempre intese come politiche per la “ricollocazione” di disoccupati da un “posto” a un altro “posto”. Nati per favorire lo sviluppo della formazione professionale «in un’ottica di competitività delle imprese e di garanzia della occupabilità dei lavoratori», secondo una logica di relazioni industriali, i fondi hanno dunque finito per essere sottratti al pieno controllo delle parti sociali, a favore di agenzie governative come Anac o Anpal, e distorti nella destinazione, con le poche risorse a disposizione finalizzate al sistema delle politiche pubbliche (ne ho parlato diffusamente in M. Tiraboschi, Scenari e prospettive evolutive per il fondo FORTE. I fondi paritetici interprofessionali per la formazione continua venti anni dopo, Studio per il primo forum della formazione continua organizzato da FORTE a Cernobbio il 20-21 ottobre 2022).

Eppure, soprattutto nei moderni mercati transizionali del lavoro, le potenzialità di una piena integrazione dei fondi interprofessionali all’interno dei sistemi di relazioni industriali di settore sono inesplorate ed enormi. Basti pensare al possibile raccordo tra le azioni formative e i progetti di rinnovamento dei sistemi di classificazione e inquadramento del personale, all’aggancio tra la rete di osservatori per la rilevazione dei fabbisogni professionali e le attività dei fondi interprofessionali, fino alla costruzione di compiuti sistemi per l’apprendistato e per la costruzione della stessa offerta di lavoro.

Non è questa la sede per documentare queste affermazioni. Rispetto alle proposte di taglio del cuneo fiscale si può tuttavia coltivare una idea ambiziosa e di prospettiva, una scommessa volta a responsabilizzare le parti sociali come ultima chiamata per un ruolo da protagonisti nella gestione della nuova grande trasformazione di imprese e lavoro. Le chiavi per riattivare il mercato del lavoro sono infatti la produttività, la qualità del lavoro e l’inclusione. Il taglio del cuneo fiscale deve andare in questa direzione. Non può cioè essere un taglio passivo, un sollievo temporaneo che però non genera valore per lavoratori e imprese.

Perché allora non eliminare il prelievo dello 0,30 sulle retribuzioni per una formazione continua che oggi è pesantemente intralciata dalla natura pubblicistica dei fondi interprofessionali e affidare integralmente lo 0,30 alla bilateralità dei CCNL? Basterebbe un patto sociale basato su questo semplice scambio: lo Stato fa un passo indietro e i fondi vengono riportati dentro i sistemi di relazioni industriali (ovviamente i sistemi comparativamente più rappresentativi) legando così la formazione alle dinamiche dei CCNL su produttività, qualità del lavoro, inserimenti in apprendistato e contratti con contenuto formativo.

Le conseguenze di questa proposta sono evidenti e consistono in un robusto incremento delle risorse destinate ai fondi e in una loro liberazione da quelle pastoie burocratiche che tanto incidono sulla qualità e utilità della formazione. Una volta previsto in un accordo interconfederale di natura cedevole – e da lì nei principali CCNL – il prelievo dello 0,30 non sarebbe più obbligatorio ma lasciato alla libera contribuzione delle imprese ai fondi interprofessionali di settore, chiamati a questo punto a investire sulla qualità della offerta di percorsi formativi utili per lavoratori e imprese, fermo restando che la eventuale decisione di una impresa di non versare il contributo, come da prassi amministrativa, si convertirebbe automaticamente in una maggiorazione della retribuzione del lavoratore.

Ordinario di diritto del lavoro

Università di Modena e Reggio Emilia

@MicheTiraboschi

@MicheTiraboschiCondividi su: