Politically (in)correct – XI Rapporto di Itinerari previdenziali: accordi e disaccordi

Interventi ADAPT, Mercato del lavoro

| di Giuliano Cazzola

Bollettino ADAPT 22 gennaio 2024, n. 3

L’XI Rapporto sul sistema pensionistico di Itinerari previdenziali, presentato nei giorni scorsi alla Camera dei deputati, ha attirato l’attenzione dei media soprattutto per una tesi sostenuta dal presidente Alberto Brambilla con riguardo alla c.d. separazione tra previdenza ed assistenza che metterebbe in evidenza la sostenibilità del sistema pensionistico, la cui spesa sarebbe sovraccaricata appunto da misure di carattere assistenziale aumentate in misura crescente negli ultimi anni. Io non condivido questa tesi ed ho avuto modo di esprimere il mio dissenso ogni qualvolta il tema è tornato all’ordine del giorno. Peraltro la tesi è sostenuta anche dalle organizzazioni sindacali per allontanare l’amaro calice di una spesa pensionistica che è la più elevata rispetto al Pil dell’Unione e dell’Ocse. Il ragionamento corretto, confermato dalla letteratura internazionale in materia, è un altro: la spesa pensionistica – per una serie di motivi – è finanziata in parte con la contribuzione della produzione e in parte con trasferimenti dal bilancio dello Stato, che sono entrate regolari come i contributi, perché è la legge che prevede che talune prestazioni o parte di esse siano coperte con risorse provenienti dalla fiscalità generale.

A queste conclusioni arrivò nella passata legislatura anche il Comitato tecnico incaricato dal governo, su input dei sindacati, di approfondire il tema della separazione della previdenza dall’assistenza. Il Comitato concluse i suoi lavori con un documento dove si ribadiva che il canale di finanziamento delle prestazioni (contributi sociali o fiscalità generale) non può essere utilizzato come criterio per la quantificazione della spesa previdenziale. Una spesa di carattere previdenziale può essere finanziata attraverso imposte invece che con contributi, come dimostra anche la comparazione europea. A conferma di ciò, il documento evidenziava un dato che il dibattito italiano non sembra tenere nel debito conto: nel 2019 i contributi sociali avevano coperto una quota della spesa previdenziale pari solamente al 76,3%, proseguendo una tendenziale riduzione della sua copertura nel corso degli ultimi anni. Pertanto è scorretto affermare che è aumentata la spesa per l’assistenza; la verità è che – per varie ragioni – è aumentato l’apporto dei trasferimenti del bilancio dello Stato per finanziare la spesa pensionistica.

Non si può attribuire una natura assistenziale a prestazioni sociali soltanto perché sono finanziate dalla fiscalità generale, quando il ricorso alla fiscalità generale viene a supporto di una copertura contributiva inadeguata (del resto anche la contribuzione sociale, soprattutto in un sistema finanziato a ripartizione, è attratta nell’area del fisco come dimostra la crescente fiscalizzazione dei contributi in atto da anni). L’XI Rapporto, d’altronde, è ricco di dati che non sono noti e che smentiscono collaudati luoghi comuni che circolano impunemente come un virus pestifero. Vale la pena di richiamare l’attenzione sulle leggende metropolitane che ossessionano da più di un decennio la riforma Fornero del 2011 che è al centro di tanti anatemi e minacce di essere abrogata o più gentilmente “superata”, come chiedono la Lega e i Sindacati, con tanta intensità da essere presi sul serio. In realtà i dati del Rapporto dimostrano che la riforma Fornero non è mai entrata compiutamente in vigore, se non per un aspetto che nessuno mette in discussione: l’applicazione a tutti i lavoratori del calcolo contributivo pro rata a partire dal 1° gennaio 2012.

L’eccessiva rigidità di cui era accusata la nuova disciplina indusse già nel 2012 lo stesso governo Monti a introdurre le prime due salvaguardie per i c.d, esodati. Poi col passare degli anni le salvaguardie salirono a nove. Seguirono anche norme “transitorie” per “flessibilizzare” l’accesso al pensionamento anticipato di una molteplicità di categorie: a partire, come abbiamo già ricordato, dai cosiddetti “lavoratori esodati”, proseguendo con i “lavoratori precoci”, per concludere con gli anticipi pensionistici denominati “Quota 100, 102 e 103”. In sostanza (udite! udite!) dal 2012 fino al 2022 – testimonia il Rapporto – i Governi che si sono succeduti, tra provvedimenti di “salvaguardia”, norme sui precoci, lavori gravosi, APE sociale, opzione donna e altre agevolazioni hanno permesso di accedere al pensionamento con i requisiti vigenti prima della riforma Fornero a circa 837.000 lavoratori a tutto il 2022, escludendo dal calcolo le pensioni anticipate (quelle con anzianità bloccata a 42 anni e 10 mesi per i maschi e 1 anno in meno per le donne, poiché l’anticipo reale è di soli 3 mesi). A questi vanno aggiunti i prepensionamenti vari concessi a particolari categorie quali i giornalisti, i beneficiari dei fondi esubero per le banche e le assicurazioni, l’Isopensione e i contratti di espansione, che però sono quasi totalmente a carico delle imprese e non dello Stato, salvo 0,7 miliardi stanziati dal Governo Gentiloni per i bancari e circa 1 miliardo per le altre anticipazioni.

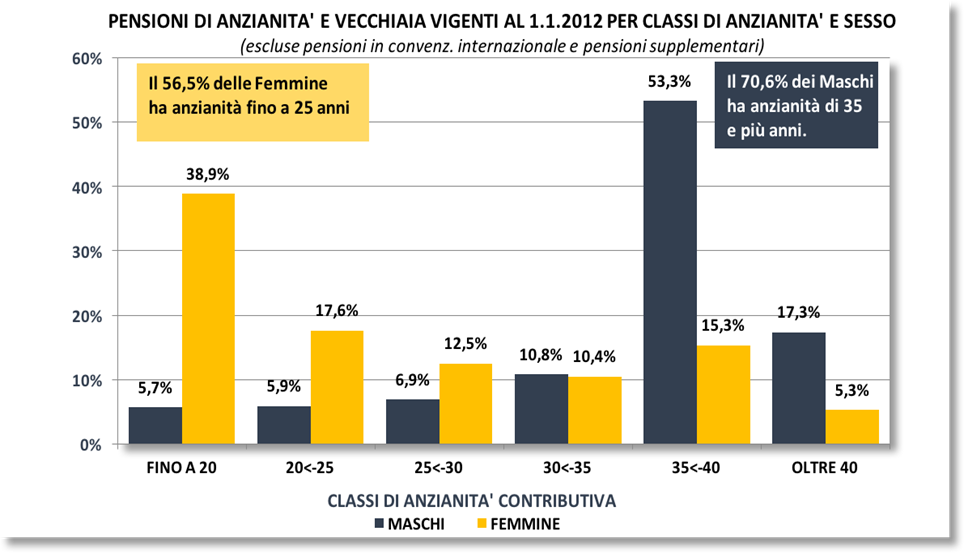

Nel dettaglio si è trattato di 143.000 per le 9 salvaguardie, 84.000 per APE sociale, 133.000 Opzione donna, 80.000 precoci e gravosi, 436.000 Quota 100. Dal 2017, grazie a un “incomprensibile” provvedimento del governo Gentiloni, costato 0,7 miliardi, l’anticipo per entrare nei fondi esubero è passato da 5 a 7 anni, norma rinnovata dai vari governi fino a tutto il 2023. Questi ultimi provvedimenti hanno riguardato nei 10 anni circa 60.000 lavoratori; il che porta il totale dei beneficiari a oltre 946.000 unità. Il costo per lo Stato nel decennio è ammontato a 48,3 miliardi su 86 miliardi di risparmi di spesa previsti da Fornero. D’altronde l’analisi per categoria sia delle pensioni in pagamento che di quelle liquidate nel corso del 2022, dimostra il netto prevalere delle pensioni per anzianità o anticipate di cui viene in evidenza come – rispetto allo stock di pensioni in pagamento – la relativa spesa rappresenti il 61% del totale ben tre volte superiore a quella delle pensioni di vecchiaia. Ma nel 2022 (con l’introduzione di quota 102) la spesa per le anzianità e le anticipate si è ridotta, anche se è restata comunque superiore a due volte quella della vecchiaia. A spiegazione di questa differenza, che non deriva dalle norme ma dalle situazioni di fatto, va segnalato che le pensioni anticipate hanno in media circa 37 anni di contributi con carriere e retribuzioni piene; mentre quelle di vecchiaia hanno in genere 20/21 anni di contributi con in media oltre 5 anni di contribuzioni figurative e carriere discontinue; per questo motivo, buona parte delle pensioni di vecchiaia sono integrate al minimo per la scarsità di contribuzioni. E sono liquidate, nei settori privati, in grande maggioranza alle donne mentre i trattamenti di anzianità vanno soprattutto agli uomini: la differenza di genere che esiste nel mercato del lavoro si proietta fino alla pensione.

L’età media alla decorrenza della pensione anticipata per Quota 100 è stata di 63 anni per uomini e donne con un anticipo medio rispetto ai requisiti Fornero di 29 mesi: alla faccia di quanti andavano in giro a raccontare che nessuno sarebbe più andato in pensione se non a tarda età.

Membro del Comitato scientifico ADAPT

Condividi su: