DURC on line, fatturazione elettronica ed integrazione delle banche dati: verso la semplificazione e digitalizzazione della PA

Interventi ADAPT, Mercato del lavoro

| di Bollettino ADAPT

Il rilancio della crescita del Paese e il recupero di competitività passa, anche, attraverso una maggiore semplificazione dell’attuale sistema di adempimenti richiesti alle imprese e una maggiore informatizzazione-digitalizzazione dell’amministrazione pubblica: DURC online, fatture digitali e banche dati comunicanti sono alcuni degli strumenti che, nello specifico, INPS e Agenzia entrate hanno messo in campo per raggiungere l’obiettivo e contrastare l’evasione fiscale e contributiva, garantendo maggiore trasparenza. Interventi apparentemente giustapposti gli uni agli altri ma facilmente inquadrabili in un medesimo disegno riformatore i cui obiettivi devono essere inseriti all’interno di un panorama internazionale, la cui strategia è stata elaborata a livello europeo con la definizione dell’Agenda digitale europea.

Il tema della semplificazione, della digitalizzazione e informatizzazione dei processi, della dematerializzazione dei documenti prodotti nell’ambito dell’attività della pubblica amministrazione è al centro del progetto riformatore della pubblica amministrazione ormai da diverso tempo: il ricorso alle moderne tecnologie per semplificare l’attività amministrativa e i rapporti tra PA, cittadini e imprese, ha trovato un’ampia definizione e collocazione già nel 2005 con l’introduzione del Codice dell’amministrazione digitale (CAD) adottato con il d.lgs. del 7 marzo 2005, n. 82. A distanza di un decennio esatto, recenti interventi normativi, tentano di dare nuovo slancio ai processi di digitalizzazione e semplificazione pubblica che innovano – in parte – l’impianto della materia.

Senza entrare nel dettaglio della complessa disciplina, qui si evidenzia come la rilevanza della dimensione digitale e informatica quale fattore di semplificazione e trasparenza della pubblica amministrazione è sempre più presente nel disegno riformatore e, in particolare, all’interno di alcuni decreti e documenti di indirizzo di recente emanazione.

Tra questi, il decreto di regolamentazione del DURC on line pubblicato sulla Gazzetta Ufficiale del 1° giugno 2015, attuativo dell’art. 4 decreto legge n. 34 del 2014 convertito dalla legge n. 78/2014, presenta una semplificazione di sicuro rilievo nel contesto delle certificazioni ed attestazioni poste in essere dalle pubbliche amministrazioni: la dematerializzazione del Documento unico di regolarità contributiva attraverso un’interrogazione telematica e in tempo reale (per una trattazione dettagliata delle funzionalità e finalità del DURC si rimanda a P. Rausei, Una delega per semplificare e Durc smaterializzato, in M. Tiraboschi (a cura di), Jobs Act – Le misure per favorire il rilancio dell’occupazione, riformare il mercato del lavoro ed il sistema delle tutele, ADAPT LABOUR STUDIES e-Book series, n. 21/2014; F. Carinci E G. Zilio Grandi (a cura di), Jobs Act. La nuova politica del lavoro: apprendistato, Durc e contratti di solidarietà, Diritto & Pratica del lavoro, n. 45/2014).

Digitando esclusivamente il codice fiscale del soggetto da verificare, la nuova procedura telematica permette di verificare e quindi di attestare la regolarità contributiva di una impresa nei confronti di INPS ed INAIL, nonché delle Casse edili, con riferimento alle imprese obbligate ad applicare i contratti collettivi del settore edile. Tale interrogazione telematica genera un documento in formato “.pdf” non modificabile che sostituisce, ad ogni effetto di legge e contrattuale, il DURC cartaceo fino ad oggi utilizzato. Il documento unitario così generato ha validità quadrimestrale dalla data di acquisizione. A fronte di un’iniziale durata del DURC di tre mesi, il decreto legge “del fare” (d.l. n. 69/2013) aveva previsto una durata semestrale; in sede di conversione (legge n. 98/2013), il termine venne quindi ridotto a quattro mesi.

Nell’ottica di uno snellimento dell’operatività delle imprese, come precisato dalla Circolare del Ministero del lavoro e delle politiche sociali n. 19 dell’8 giugno 2015, la verifica della regolarità in tempo reale possibile da parte di chiunque ne abbia interesse (e questo ne rappresenta una importante novità) riguarda i pagamenti dovuti dall’impresa in relazione ai lavoratori subordinati e a quelli impiegati con contratto di collaborazione coordinata e continuativa, che operano nell’impresa stessa nonché, i pagamenti dovuti dai lavoratori autonomi, scaduti sino all’ultimo giorno del secondo mese antecedente a quello in cui la verifica è effettuata, a condizione che sia scaduto anche il termine di presentazione delle relative denunce retributive.

E per venire incontro alle crescenti difficoltà da parte delle imprese rispetto all’obbligo di non sforare le scadenze, soprattutto in un contesto quale quello attuale, caratterizzato da una perdurante crisi economica, la procedura preveda alcuni accorgimenti.

In primo luogo, la regolarità sussiste anche in caso di rateizzazioni concesse dall’INPS, dall’INAIL o dalle Casse edili ovvero dagli Agenti della riscossione o di crediti in fase amministrativa oggetto di compensazione per la quale sia stato verificato il credito, o di crediti in pendenza di contenzioso amministrativo sino alla decisione che respinge il ricorso o crediti in fase amministrativa in pendenza di contenzioso giudiziario sino al passaggio in giudicato della sentenza o in presenza di scostamenti non gravi (somme fino a 150 euro) tra le somme dovute e quelle versate, con riferimento a ciascun Istituto previdenziale ed a ciascuna Cassa edile.

In secondo luogo, nell’eventualità la procedura non possa attestare la regolarità contributiva in tempo reale gli enti previdenziali (INPS, INAIL e Casse edili) trasmettono tramite Posta Elettronica Certificata (PEC), obbligatoria ormai per tutte le ditte, individuali e non, all’interessato o al soggetto da esso delegato l’invito a regolarizzare con indicazione analitica delle cause di irregolarità rilevate da ciascuno degli Enti tenuti al controllo. L’interessato ha tempo 15 giorni per regolarizzare la propria posizione, avvalendosi delle procedure in uso presso ciascun Ente, decorsi i quali il risultato negativo della verifica viene comunicata ai soggetti che hanno effettuato l’interrogazione con indicazione degli importi a debito e delle cause di irregolarità.

Fondamentale per la buona riuscita della procedura risulta quindi il puntuale aggiornamento delle banche dati e la loro piena integrazione con scambio e riconoscimento reciproco ed immediato delle informazioni disponibili.

Coerenti con una politica orientata allo scambio delle informazioni e alla trasparenza, sono gli obiettivi posti dall’Agenzia delle entrate con comunicato stampa del 26 maggio 2015 avente ad oggetto Fari puntati su compensazioni indebite e frodi contributive. Entrate e Inps rilanciano collaborazione e scambio di informazioni. L’accordo, firmato dai vertici dei due enti, prevede infatti procedure di condivisione dei propri database e di incrocio delle banche dati contro gli evasori per arginare il crescente fenomeno dell’uso improprio delle compensazioni tra partite creditorie e debitorie aperte nei confronti delle due diverse amministrazioni. Tale modalità fraudolenta di compensazione consente alle imprese che vi ricorrono di risultare in regola e, conseguentemente, di ottenere il rilascio del DURC, necessario per la partecipazione a bandi e gare pubbliche.

Appare evidente allora che, sempre più, la condivisione e l’integrazione delle banche dati a disposizione delle amministrazioni pubbliche rappresenta non solo una fonte preziosa di informazioni e di conoscenza ma anche un’opportunità per contrastare l’illegalità e le frodi.

Le pubbliche amministrazioni generano e raccolgono un gran numero di dati (aggravando talvolta i cittadini di adempimenti burocratici inutili) ed informazioni digitali (i cosiddetti Big Data) che, se si sanno organizzare, riutilizzare e sintetizzare attraverso strumenti adeguati, diventano un valore aggiunto per il patrimonio informativo pubblico. Consentono di rilevare informazioni nascoste tra dati provenienti da diverse fonti, associazioni fra soggetti e di prefigurare scenari potenzialmente illegali attraverso verifiche massive che consentono di superare le lunghe e costose verifiche puntuali a campione: la doppia erogazione degli assegni familiari all’interno della stessa famiglia, l’indebito conguaglio dell’indennità di malattia, l’esenzione del pagamento dei ticket sanitari laddove non ci sono i requisiti reddituali e così via.

Ma informatizzazione, digitalizzazione, semplificazione e trasparenza della pubblica amministrazione sono stati oggetto di un lento e continuo processo di definizione degli ambiti di intervento nel corso delle ultime legislature e hanno trovato una prima declinazione nel Piano eGov 2012 con l’istituzione dell’Agenda digitale italiana (ADI). L’Agenda individua i principali progetti dell’Italia per l’attuazione della Strategia Italiana per la realizzazione degli obiettivi stabiliti dall’Agenda digitale europea sia a livello settoriale, con priorità ai settori della sanità, giustizia e scuola, sia a livello di sistema (banda larga, anagrafe unica, dematerializzazione, pagamenti e fatturazione elettronica) quale leva per una crescita della competitività del paese e per un’amministrazione più efficace e vicina ai cittadini. Le misure per l’applicazione dell’ADI hanno trovato quindi attuazione con il decreto legge n. 179 del 2012, cosiddetto Decreto crescita 2.0.

In quest’ottica, si colloca anche il decreto legge n. 66 del 2014, recante Misure urgenti per la competitività e la giustizia sociale, che interviene sull’obbligo per tutte le pubbliche amministrazioni di rendere accessibili, anche attraverso il ricorso ad un portale unico, i dati relativi alle entrate e alla spesa dei bilanci preventivi e consuntivi in formato tabellare aperto che ne consenta l’esportazione, il trattamento e il riutilizzo da parte di chiunque e dispone l’anticipazione al 31 marzo 2015 dell’obbligo di fatturazione elettronica, introdotto dalla Finanziaria 2008, nei confronti di tutte le amministrazioni pubbliche, anche locali, al fine di assicurare l’effettiva tracciabilità dei pagamenti.

Cooperazione applicativa e messa a disposizione a titolo gratuito degli accessi alle proprie basi di dati da parte delle altre pubbliche amministrazioni rientrano tra le politiche di digitalizzazione delle procedure amministrative per la semplificazione e la trasparenza dell’attività amministrativa, previste dal decreto legge n. 90 del 2014, convertito con modificazioni dalla legge n. 114/2014 e recante Misure urgenti per la semplificazione e la trasparenza amministrativa e per l’efficienza degli uffici giudiziari.

Nello specifico, l’art. 24 al comma 1 della norma in esame prevede l’istituzione dell’Agenda per la semplificazione per il triennio 2015-2017 che individua i cinque settori strategici di intervento (la cittadinanza digitale, il welfare, il fisco, l’edilizia e l’impresa) e al comma 2 prevede disposizioni sulla modulistica unificata e standardizzata per la presentazione di istanze, dichiarazioni e segnalazioni da parte dei cittadini e delle imprese.

A seguire una serie di articoli che collegano semplificazione e digitalizzazione nell’ottica del miglioramento dei servizi al cittadino e del rapporto tra amministrazione e cittadini al fine di rendere più agevole la fruizione del diritto alla cosiddetta “cittadinanza digitale” e con specifico obbligo normativo da parte delle amministrazioni della piena informatizzazione delle procedure tale da permettere il tracciamento dell’istanza con individuazione del responsabile del procedimento e, ove applicabile, l’indicazione dei termini entro i quali il richiedente ha diritto ad ottenere una risposta.

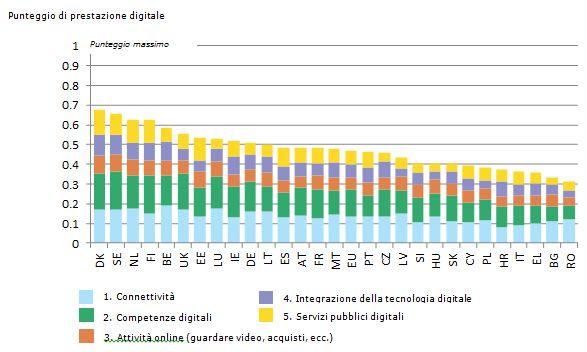

A tal riguardo, il nuovo indice dell’economia e della società digitali (DESI), messo a punto dalla Commissione Europea e presentato a febbraio 2015 consente di tracciare lo stato delle politiche digitali dei Paesi: per ogni paese, fornisce una fotografia della connettività, delle competenze digitali e dell’utilizzo delle attività online tra la popolazione, dello sviluppo delle principali tecnologie (fatture elettroniche, servizi di cloud, commercio elettronico, ecc.) e dei servizi pubblici digitali quali i servizi di amministrazione e sanità elettronica. Quella che emerge è una situazione sostanzialmente differenziata tra paesi digitalmente avanzati e paesi ritardatari che disegna – ancora una volta – un’Europa a velocità differenti: con i Paesi scandinavi, i Paesi Bassi e il Regno Unito a primeggiare e Bulgaria, Romania, Italia, Grecia che si alternano nelle ultime posizioni.

Le analisi hanno evidenziato che il ritardo più significativo rispetto alla media europea l’Italia lo registra nel processo di alfabetizzazione digitale e nel livello di competenze digitali dei cittadini e degli operatori della PA.

Fonte: European Commission (http://europa.eu/rapid/press-release_IP-15-4475_it.htm)

Il risultato della ricerca mette in evidenza che digitalizzare la carta non basta, è necessario intervenire sul cambiamento culturale e sui processi rendendoli interconnessi tra loro e di facile accesso ai cittadini, costruendo una struttura che garantisca l’unicità, l’aggiornamento e la certezza dei dati per garantire più efficienza, trasparenza e meno illegalità.

Il disegno riformatore delineato dalle politiche di questi ultimi anni proiettano le amministrazioni verso un rapido processo di digitalizzazione che si scontra però con una serie di limiti, economici, organizzativi, tecnologici ma soprattutto culturali che impediscono la piena realizzazione delle iniziative e rendono insufficienti gli sforzi della PA rispetto agli obiettivi dell’Agenda digitale europea.

Scuola di dottorato in Formazione della persona e mercato del lavoro

ADAPT, Università degli Studi di Bergamo

@VialeGabry

Scarica il pdf ![]()

Condividi su: