Politically (in)correct – Le pensioni non sono una priorità

Interventi ADAPT, Mercato del lavoro

| di ADAPT

Non se ne può più di stare in un Paese come l’Italia ossessionato dalla questione delle pensioni. Sul tema esiste una campagna mediatica – soprattutto televisiva – che ha ben poco di serio ma che troppo spesso manda in scena delle vere e proprie liti da osteria. Non hanno più legittimità i dati di fatto; contano solo le istanze, le rivendicazioni, le più diverse tra di loro. E proprio perché mancano dei solidi riferimenti nel dibattito, per avere successo nei talk show vige l’andazzo di sparare comunque sulla ‘’Croce Rossa’’ e di dare ragione a tutti i cecchini appostati nella selva della demagogia più volgare e plebea.

Un problema cruciale come quello della tenuta dei sistemi pensionistici obbligatori viene presentato ormai come ‘’una variabile indipendente’’ che prescinde da tutto quanto, invece, ne condiziona non solo la sostenibilità ma ne garantisce pure la permanenza. Ci riferiamo alle grandi questioni dell’invecchiamento e della denatalità che insieme convergono a trasformare la struttura della popolazione e dello stesso mercato del lavoro; alle esigenze di incremento dell’occupazione e del monte retributivo onde garantire un adeguato apporto sul versante delle entrate in un modello di finanziamento a ripartizione (sono i contribuenti a finanziare le pensioni in essere).

Ciò presuppone che vi sia anche crescita e sviluppo dell’economia, senza dimenticare mai che le simulazioni sulla sostenibilità del sistema sono costruite su indicatori di incremento del Pil (1,5% annuo medio) che non si realizzano da diversi lustri e che sono in dubbio anche in futuro. Affrontare – come sta avvenendo – il tema della previdenza fuori da questo perimetro conduce soltanto sul binario morto della protesta impotente, della voglia di gogna per quei nemici immaginari accusati di aver contribuito ad abbattere l’angelo vendicatore della pensione facile, generosa ed anticipata il prima possibile.

Sembrerebbe quasi che, nel passaggio dal lavoro alla pensione, dovessero cambiare le regole, grazie all’intervento di un Supremo Giustiziere che dà a ciascuno non secondo i suoi meriti (quanto a lungo ha lavorato, quanto ha versato o quanto ha evaso, quanto percepiva come retribuzione, ecc.) ma secondo i suoi bisogni. Del resto, la rappresentazione ‘’tipizzata’’ del pensionato italiano è quella di una persona vecchia, macilenta, meglio se in abiti dimessi, che fruga nell’immondizia o, quando va bene, racconta di vivere con redditi da paese in via di sviluppo. Ciò in un contesto, in cui si avverte la presenza incombente dei ‘’pensionati d’oro’’, dei vitalizi e di quant’altro eccita l’invidia sociale.

Purtroppo, questi casi di povertà estrema esistono e sono anche tanti. Ed è giusto segnalarli. Ma non rappresentano la condizione prevalente delle famiglie di anziani in Italia, come dimostrano tutte le statistiche, le indagini e le pubblicazioni ufficiali e specializzate. Anzi sono le famiglie di pensionati che – nonostante tutto – hanno affrontato meglio (o, se vogliamo, meno peggio) gli effetti della crisi. È scorretto e falso associare, in termini generali, l’idea dell’anziano pensionato a quella dell’indigenza. In Italia, un minorenne su 10 vive in condizione di povertà assoluta (il triplo rispetto al 2005).

Per quanto riguarda la popolazione dai 18 ai 34 anni i poveri sono passati dal 3,1% nel 2005 al 9,9% di oggi. Dai 35 ai 64 anni dal 2,7% al 7,2%. L’incidenza della povertà diminuisce solo tra gli over 65 anni (4%). In 20 anni il reddito medio degli over 65 è cresciuto di 18 punti; quello degli under 34 è diminuito di 11 punti. La quota di ricchezza detenuta dagli anziani è aumentata del 60% mentre è calata di altrettanto per quanto riguarda gli under 34 anni. Eppure l’84% delle prestazioni assistenziali – quelle rivolte al contrasto della povertà – è riservato agli anziani. In tale ambito è il caso di chiedersi se davvero le pensioni siano una priorità nell’attuale fase della vita economica e sociale del Paese.

È una domanda che si propone non solo con riguardo ad altre questioni più gravi ed urgenti (in un Paese bloccato), ma anche rispetto alla precarietà del quadro di finanza pubblica. Abbiamo già ricordato che la crescita economica è il presupposto indispensabile per la sostenibilità di ogni sistema di welfare. Al contrario, la crisi determina inevitabilmente effetti negativi sulla sua tenuta. Diamo la parola ai grafici, mettendo a confronto lo scenario del 1998, quello del 2008 e quello del 2009 (già nel cuore della crisi).

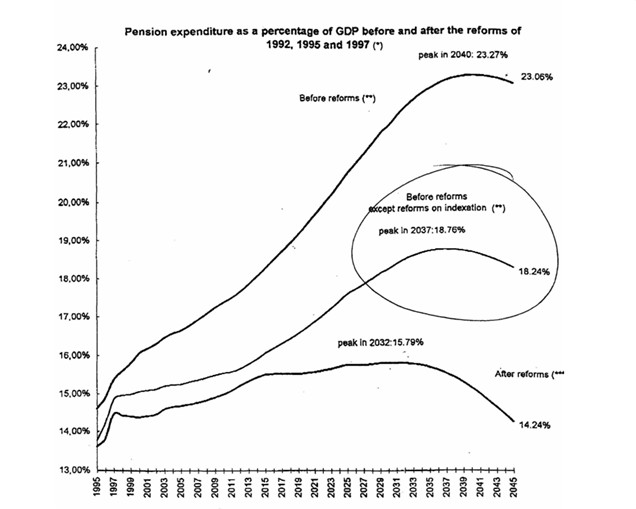

Scenario 1998

Il grafico faceva parte della documentazione presentata dal nostro Paese nell’ambito del Patto di stabilità e crescita. Vi sono rappresentati gli andamenti della spesa pensionistica ‘’prima’’ e ‘’dopo’’ la ‘’cura’’ delle riforme pensionistiche. La curva più bassa è quella che rendeva testimonianza del risanamento avvenuto, con un picco vicino al 16% del Pil nel 2032 ed un rientro sul 14% nel 2045.

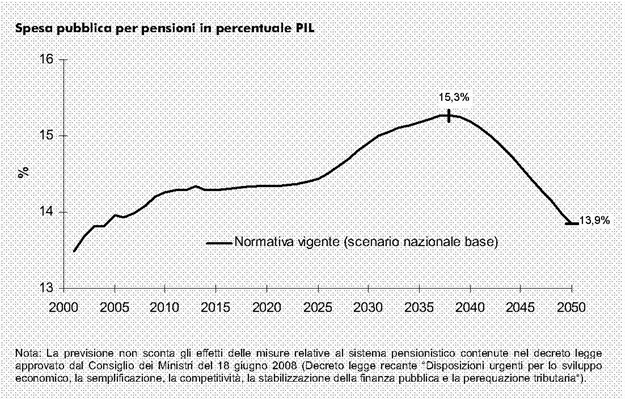

Scenario 2008

Se osserviamo lo scenario del 2008 (il quadro delle previsioni) possiamo notare una linea di sostanziale continuità, anche con una lieve tendenza al miglioramento dell’incidenza della spesa pensionistica sul Pil sia pure in una proiezione più lunga. (Fonte: RGS).

Produttività per occupato: 1,7% media anno; dinamica del PIL: 1,4% – 1,5% media anno; sostanziale stabilità fra il 2010 e il 2023; successivamente il rapporto spesa/PIL torna a crescere a causa del deterioramento del quadro demografico.

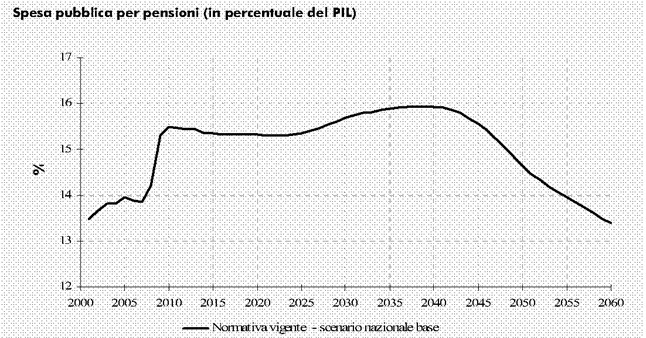

Scenario 2009

Sostenuta crescita del rapporto tra spesa pensionistica e PIL nel triennio 2008-2010 a causa del rallentamento della dinamica del PIL.

Nello scenario nazionale di base del 2009 il trend della spesa muta, quindi, in modo sostanziale. Il picco, atteso, l’anno prima, intorno al 2040, viene praticamente anticipato al 2010. Il rientro, al di sotto del 14%, slitta in avanti di 10 anni, al 2060.

Tutto ciò sta a significare che le riforme attuate nella XVI Legislatura, tanto dai Governi Berlusconi, prima, Monti, poi (le seconde hanno in gran parte inglobato e rafforzato le prime) non si sono limitate, come dicono gli sfasciacarrozze, a ‘’fare cassa’’ con le pensioni, ma hanno riportato il sistema in equilibrio, ancorchè tuttora precario. Ma tale situazione venne bene spiegata in una relazione tenuta, a suo tempo, dall’ex Commissario straordinario dell’Inps, Vittorio Conti, di cui riportiamo il passaggio essenziale: ’’Partendo dal 14% circa prima della crisi, il dato attuale è al 16,3% del Pil, sarebbe arrivato oltre il 18% senza le recenti riforme, grazie alle quali si arriverà al 13,9% nel 2060. Tra il 2010 ed il 2060 nell’area euro il rapporto peggiora di 2 punti percentuali (di 1,5 per la UE27), mentre per l’Italia migliora di 0,9 punti’’.

In sostanza, soprattutto per effetto della crisi economica, la spesa pensionistica negli ultimi anni è cresciuta di 2,3 punti di Pil e, senza le riforme (compresa quella intestata ad Elsa Fornero) oggi il Paese sarebbe lì a confrontarsi con una situazione insostenibile: un’incidenza della spesa pensionistica pari al 18% del Pil (un dato che avrebbe cancellato in un solo colpo gli effetti di un ventennio di riforme, come si può vedere dal grafico del 1998). Ecco perché occorre molta cautela nel destinare – come sta avvenendo – nuove risorse sulla spesa pensionistica, con l’ossessione di agevolare chi è già pensionato, ma soprattutto chi è prossimo ad esserlo.

Si fa sempre un gran parlare dei giovani, anche quando si affronta il tema delle pensioni.

Eppure, a pensarci bene, nulla hanno da guadagnare i giovani (lavoratori di oggi e pensionati di domani) dalle soluzioni adottate (o promesse) in materia. I giovani dovrebbero accontentarsi, al massimo, di un po’ di vendetta nei confronti delle generazioni dei padri e dei nonni, qualora passassero quelle disposizioni punitive sui trattamenti in essere che vengono continuamente minacciate, in nome dell’equità. Per il resto, tutti i provvedimenti – anche quelli certamente interessanti come l’Ape, ora al centro del dibattito – riguardano i pensionati o i pensionandi. L’Ape non è quel simpatico mezzo di trasporto che somiglia ad un risciò motorizzato; e neppure quell’insetto laborioso che, volando da fiore in fiore, regala, da millenni, agli esseri umani il nettare degli dei. No. E’ solo l’acronimo di Anticipo pensione.

Ma – attenzione – non è una pensione anticipata. Si tratta soltanto della possibilità di accedere ad un prestito bancario – a partire da tre anni prima di varcare la soglia del trattamento di vecchiaia, facendo valere la maturazione del requisito contributivo minimo – restituibile in rate ventennali che iniziano ad essere trattenute al momento in cui il soggetto interessato comincia a percepire l’assegno ordinario. Per coloro che si trovano in particolari condizioni di reddito, di lavoro o familiari, la rata potrà essere dedotta dall’imponibile fiscale. Che la misura suscitasse delle critiche era previsto. Non ci aspettavamo – visto il suo ruolo istituzionale – le rampogne di Tito Boeri, presidente-factotum dell’Inps, per il quale le proposte valide in materia di pensioni sono soltanto le sue. Boeri è un economista ed sa quindi fare le moltiplicazioni. Ha scoperto, quindi, che, se l’Ape ha un costo per l’Erario di 500 milioni annui, in vent’anni l’onere sale a 10 miliardi.

Il fatto è che – come ha confermato l’Ufficio parlamentare di bilancio (UPB) – la proposta Boeri costerebbe di più: ‘’la corrispondente maggiore spesa sarebbe di circa 1,5 miliardi di euro per il primo anno, aumenterebbe a superare i 4,9 miliardi nel 2019, poi diminuirebbe gradualmente a circa 3,8 miliardi nel 2025’’. E quella di Cesare Damiano, il valoroso presidente della Commissione Lavoro della Camera, alla cui morte – che gli auguriamo lontana – sarà proclamato ‘’Santo subito’’ dai pensionati che lo vorranno come loro Protettore?

Ridiamo, in merito, la parola all’UPB: ‘’Lo scenario <Damiano> genererebbe una maggiore spesa di oltre 3 miliardi di euro nel 2017 e di poco più di 6 miliardi nel 2018, nel 2019 e nel 2020, poi gradualmente crescente tra il 2020 e il 2024 a raggiungere la soglia di 8 miliardi di euro’’. Anche se le proposte più onerose sulla c.d. flessibilità in uscita sono finite nel dimenticatoio, il Governo sembra intenzionato a destinare un paio di miliardi per alcuni interventi di buon senso che si guardano bene dal rimettere in discussione i capisaldi della riforma Fornero. Sotto sotto, poi, in Parlamento si sta lavorando per realizzare l’ottava salvaguardia per gli esodati (le pensioni liquidate con le vecchie regole sono già state 106mila). Sono d’accordo tutte le forze politiche e il Governo non si metterà certamente di traverso, anche perché si possono usare risparmi provenienti dalle precedenti salvaguardie.

Membro del Comitato scientifico ADAPT

Docente di Diritto del lavoro UniECampus

Scarica il PDF ![]()

Condividi su: