Dopo la riforma apportata con la l. n. 214/2011, di modifica alla l. n. 335/1995, si introducono una serie di nuove regole al sistema pensionistico italiano.

L’attuale istituto si fonda su un sistema di previdenza obbligatoria (oltre a quella complementare), calcolata in proporzione alla massa dei contributi attribuiti in tutta la vita lavorativa, e non più basata sulle ultime retribuzioni percepite dal lavoratore; inoltre, la riforma prevede un solo trattamento di previdenza obbligatoria collegato all’età, quello contributivo di vecchiaia, ed elimina la pensione di anzianità, sostituendola con la pensione anticipata.

Due sistemi di pensione, quello di vecchiaia e quello anticipato, operanti dal 2012, cui si aggiunge l’”opzione donna”, una sperimentazione riservata alle lavoratrici, fino al 2015, che permette l’accesso alla pensione secondo un sistema di calcolo contributivo e non più misto, fissando come età minima i 57 anni.

Ma veniamo ai requisiti. In generale, il diritto alle prestazioni pensionistiche è subordinato alle condizioni previste dalla legge, che possono essere il verificarsi di un determinato evento, quale ad esempio il compimento di una determinata età, e il possesso, da parte dell’assicurato, di determinati requisiti contributivi e assicurativi.

Per la pensione di vecchiaia occorre aver maturato una determinata età (c.d. età pensionabile) ed un’anzianità contributiva, che varia a seconda del momento, a partire del quale, il soggetto ha cominciato a lavorare.

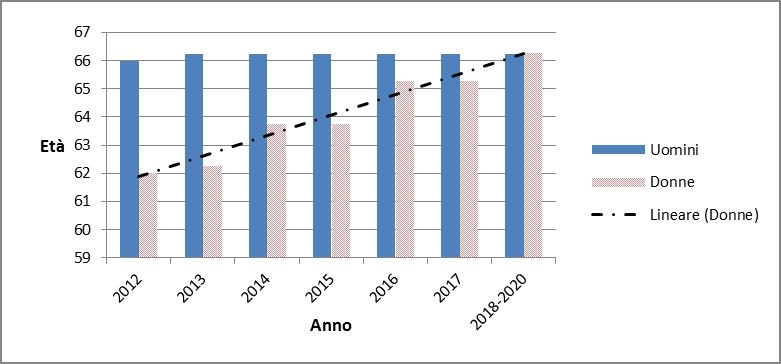

Per quanto attiene al requisito anagrafico, i lavoratori dipendenti possono accedere alla pensione di vecchiaia a 66 anni e 3 mesi. Questo dato, per gli uomini, non cambia fino al 31 dicembre 2015. Cosa diversa invece per le donne. Le lavoratrici dipendenti quest’anno potevano andare in pensione a 62 anni e 3 mesi; nel 2014, potranno andare in pensione a 63 anni e 9 mesi, e questo requisito non subisce modifiche fino al 2015. Il dato fa desumere che, un allungamento di 18 mesi dell’età richiesta, da un anno all’altro, non permetterà di certo alle lavoratrici che nel 2013 non raggiungono il requisito anagrafico (62 anni e 3 mesi), di poterlo soddisfare nel 2014. È probabile che per loro, l’accesso alla pensione slitterà al 2015.

Perché questo aumento? In linea con la politica europea, l’età anagrafica della pensione si adegua alla speranza di vita (per un approfondimento sul tema A. Russo, R. Salomone, M. Tiraboschi, Invecchiamento della popolazione, lavoratori “anziani” e politiche del lavoro: riflessioni sul caso italiano). In prospettiva, per le donne iscritte all’AGO e altre forme sostitutive, la pensione di vecchiaia si conseguirà, entro il 2018, a 66 anni di età, poiché l’obiettivo è quello di portare l’età pensionabile per la donna al pari di quella dell’uomo. Per questo motivo, dal 2012 è una rincorsa verso i 66. Per le lavoratrici dipendenti, da 63 anni e 9 mesi, nel 2014 e nel 2015, si passerà a 65 anni e 3 mesi, a partire dal 1° gennaio 2016, fino ad arrivare a 66 anni e 3 mesi dal 2018 al 2020. Le lavoratrici autonome e le lavoratrici iscritte alla gestione separata avranno accesso alla pensione di vecchiaia a 64 anni e 9 mesi nel 2014 e nel 2015, fino al raggiungimento dei 66 anni e 3 mesi nel 2018. Per le donne del settore pubblico, il requisito anagrafico è già fissata, per il 2014, a 66 anni e 3 mesi. Nel mentre, l’età pensionabile per l’uomo rimarrà ferma a 66 anni e 3 mesi.

Oltre all’età, l’anzianità contributiva richiesta per la pensione di vecchiaia è di minimo 20 anni (1.040 settimane), comprensiva dei contributi versati o accreditati a qualsiasi titolo, quali, ad esempio, disoccupazione, malattia, maternità, ecc.

Evoluzione della pensione di vecchiaia

Un altro tipo di pensione prevista è quella anticipata. Dal 1° gennaio 2012, la pensione di anzianità non esiste più, poiché è stata sostituita dalla pensione anticipata, prestazione che non dipende dall’età del richiedente, ma che è concessa a chi ha un’anzianità contributiva di almeno 42 anni e 1 mese (per gli uomini) o 41 anni e 1 mese (per le donne del settore pubblico e del settore privato) . Dal 2012, i requisiti contributivi sono aumentati progressivamente, sia nel 2013, sia nel 2014: quest’anno, l’anzianità contributiva per gli uomini è di 42 anni e 5 mesi , e di 41 anni e 5 mesi per le donne. Nel 2014 sarà portata a 42 anni e 6 mesi per gli uomini e a 41 anni e 6 mesi per le donne, con l’aumento di un mese ciascuno rispetto all’anno in corso.

Ai fini del raggiungimento di tali requisiti contributivi, si considera utile tutta la contribuzione accreditata. Tuttavia, secondo l’Inps, bisogna avere comunque maturato 35 anni di contributi effettivi, escludendo la contribuzione figurativa per malattia e disoccupazione (vedi Circolare Inps n. 35/2012).

In via sperimentale, fino al 31 dicembre 2015, è data la possibilità alla lavoratrice donna di optare per un sistema di calcolo della pensione totalmente contributivo (c.d. opzione donna), laddove venissero soddisfatti determinati requisiti: 35 anni di contributi (contributi obbligatori, da riscatto, ecc.), almeno 57 anni di età (che, in adeguamento alla speranza di vita, diventano 57 anni e 3 mesi nel 2014) per la lavoratrice dipendente, ovvero 58 anni (e 3 mesi) per le autonome.

La decorrenza del pagamento della pensione avverrà trascorsi 12 mesi (lavoratrice dipendente) o 18 mesi (lavoratrice autonoma) dalla maturazione di detti requisiti, la c.d. finestra mobile, tenuto conto della data limite del 31 dicembre 2015.

Anche per gli over 70, si applica l’adeguamento alla speranza di vita. Nel 2014, l’età massima per il lavorare sarà di 70 anni e 3 mesi (e non più solo 70), sia per gli uomini che per le donne, più un minimo di contribuzione di 20 anni .

Dalla teoria alla pratica: quali opportunità si prospettano per la donna?

Il primo dato che rileva riguarda l’allontanamento progressivo della finestra di uscita per la popolazione femminile, nel caso della pensione di vecchiaia; un allungamento che fa progredire l’età di accesso alla pensione di più di 12 mesi ogni anno, e che rimane stabile per 2 anni . Il che significa che non permette di raggiungere il requisito anagrafico secondo le logiche dell’anno solare. Il soggetto che si vede sfumare per poco la possibilità di accedere alla pensione (requisito anagrafico), non potrà sperare di goderne nell’anno successivo (impossibile!), bensì il 2° anno dopo che è avvenuto l’aumento. Diversamente, la rincorsa all’età pensionabile per la dipendente rischia di risultare infinita fino ai 70 anni e più.

Preso atto di questo, le dipendenti che nel 2014 compiranno 63 anni e 9 mesi, in aggiunta ai 20 anni di contributi, potranno fare domanda per la pensione di vecchiaia. Si parla quindi di donne che già nel 2013 avrebbero potuto fare domanda di pensionamento, poiché deve trattarsi di donne che hanno compiuto 62 anni entro marzo di quest’anno (soddisfando il requisito di età pensionabile per il 2013, di 62 anni e 3 mesi).

Diversa la prospettiva per le dipendenti nate tra aprile e settembre (compreso), che hanno compiuto 62 anni quest’anno, e che quest’anno avrebbero avuto l’età per accedere alla pensione di vecchiaia (da valutare, in aggiunta al requisito contributivo): per loro, lo slittamento di 18 mesi, costa caro! Solo per poco non raggiungeranno l’età anagrafica richiesta nel 2014, e dovranno aspettare il lontano 2015.

Infine, le dipendenti di 62 anni, nate tra ottobre e dicembre, non potranno accedere quest’anno alla pensione di vecchiaia, e nemmeno il prossimo. Anche per loro sembra aprirsi la possibilità di andare in pensione nel 2015.

L’“opzione donna” risolve il problema della progressione dell’età?

Questa misura sembra essere sopravvissuta alla riforma Fornero, come valida alternativa alla pensione di vecchiaia, da sfruttare entro dicembre 2015. Ideata dalla riforma Maroni (l. n. 243/2004), era stato previsto che, in via sperimentale, dal 1° gennaio 2008 al 31 dicembre 2015, le lavoratrici in possesso di almeno 35 anni di contributi e di un’età di almeno 57 anni, per le lavoratrici dipendenti, ovvero 58 anni, per le lavoratrici autonome, potevano accedere alla pensione di anzianità, a condizione di vedersela liquidare con sistema contributivo.

Tenuto conto della finestra mobile di 12 mesi, la lavoratrice dipendente ha tempo fino al 30 novembre 2014 per raggiungere i requisiti richiesti e fare domanda per l’”opzione donna”. Così facendo, i soggetti che potranno rientrare nell’opzione donna, sono tutte quelle donne nate prima del 31 agosto 1957, che compiranno 57 anni entro il 31 agosto 2014, così da riuscire a soddisfare il requisito anagrafico richiesto di 57 anni e 3 mesi, entro il 30 novembre 2014. A partire da quest’ultima data, sommando i 12 mesi di finestra mobile, la lavoratrice dipendente percepirà la pensione dal 1° dicembre 2015, rimanendo nei tempi.

Per la lavoratrice autonoma, invece, la finestra mobile è di 18 mesi. Il requisito anagrafico, di 58 e 3 mesi, insieme a quello contributivo, dovranno essere maturati non oltre la fine del mese di maggio 2014. Specularmente a quanto sopra, decorsa la finestra, la lavoratrice percepirà la pensione a decorrere da dicembre 2015.

Una prospettiva dei pro e contro

Appurato che la dipendente, entro la data limite, abbia i requisiti per accedere alla sperimentazione dell’“opzione donna” (età + contributi), quali elementi dovrà tenere in considerazione per valutare i pro e i contro?

Vista la progressione dell’età nella pensione di vecchiaia, per alcune dipendenti sembra doversi applicare il motto carpe diem!

Già di per sé l’“opzione donna” permette ad una determinata fascia di popolazione femminile di anticipare la pensione (57-62/63 anni), rispetto al requisito anagrafico richiesto nel caso delle pensione di vecchiaia. Se prendiamo in considerazione le dipendenti di età tra i 57 e i 62 anni (per le quali si prospetta dunque la possibilità di anticipare la pensione), che scelgono di non optare per questa sperimentazione, quanti anni di lavoro gli si prospettano prima di poter accedere alla pensione di vecchiaia? Le lavoratrici di 62 anni, nel 2013, potranno accedere alla pensione di vecchiaia tra il 2014 e il 2015, scegliendo di lavorare ancora per 1 o 2 anni; le lavoratrici di 61 anni, nel 2013, potranno sperare di accedere alla pensione di vecchiaia nel 2015; le lavoratrici che hanno tra i 57 e i 60 anni nel 2013, andranno in pensione con il sistema di pensione di vecchiaia dal 2018 in avanti (dovranno lavorare per almeno altri 4 anni!).

Da questi dati emerge come sia consigliabile, per la dipendente tra i 57 e i 60 anni di età, che raggiunge i 35 anni di contributi entro la fine di novembre 2014, di valutare attentamente la possibilità dell’“opzione donna”tenuto conto della pensione di vecchiaia e del progressivo allontanamento dell’età, quale condizione per il suo accesso.

In alternativa, un’altra possibilità che viene data alla lavoratrice (valida anche per l’uomo, in questo caso), è quella di scegliere la pensione anticipata, un sistema che non si basa sull’età anagrafica, bensì contributiva, alla quale una donna potrebbe accedere con 41 anni e 5 mesi nel 2013 e 41 anni e 6 mesi nel 2014.

Certo è che se la politica del Governo in merito alle pensioni è stata improntata in un’ottica di allungamento dell’età lavorativa della persona (tra cui, in modo evidente, per le donne), che può spingersi fino ai 70 anni senza subire alcuna minaccia di perdita del posto di lavoro (salvo per altre ragioni), si presume non mancheranno degli inconvenienti per la lavoratrice che sceglie l’“opzione donna”, che dà accesso alla pensione a partire dai 57 anni, ovvero una pensione anticipata, che non fissa nemmeno un’età anagrafica.

Nel caso dell’“opzione donna”, potrebbero esserci due aspetti da valutare. Il primo è la c.d. finestra mobile, che garantisce il percepimento della pensione, trascorsi 12 mesi (18 mesi per la lavoratrice autonoma) dal momento del raggiungimento dei requisiti e dalla presentazione della relativa domanda. Il sistema delle finestre mobili è venuto meno per gli altri tipi di pensione, a partire dal 2012. Durante questi mesi, la dipendente può continuare a lavorare; i contributi che maturerà non andranno ad aumentare l’importo dell’assegno pensionistico.

Un secondo elemento è il sistema di calcolo: la dipendente opterebbe per un sistema di calcolo della pensione totalmente contributivo, rinunciando ad un calcolo misto, che terrebbe in conto, a seconda dei casi, anche delle retribuzioni della dipendente. Questo porterebbe, nella maggior parte dei casi, ad una riduzione dell’importo della pensione.

D’altro canto, anche l’accesso alla pensione anticipata, penalizza le lavoratrici, che vi accedono prima dei 62 anni. Per disincentiva la richiesta di pensione anticipata, per coloro che hanno meno di 62 anni (requisito anagrafico di accesso alla pensione di vecchiaia), sono state introdotte alcune riduzioni. Infatti, sulla quota del trattamento pensionistico, relativo alle anzianità contributive maturate antecedentemente al 1° gennaio 2012, è applicata una riduzione pari a 1 punto percentuale per ogni anno di anticipo nell’accesso al pensionamento, rispetto all’età di 62 anni; tale riduzione è elevata a 2 punti percentuali per ogni anno ulteriore di anticipo rispetto a due anni.

Tuttavia, la riduzione non si applica a chi matura il previsto requisito di anzianità contributiva entro il 31 dicembre 2017, se tale anzianità contributiva deriva esclusivamente da prestazione effettiva di lavoro, inclusi i periodi di astensione per maternità, per servizio militare, per infortunio, per malattia e di cassa integrazione guadagni ordinaria.

Da quanto prospettato, sia nel caso dell’“opzione donna”, sia nel caso della pensione anticipata, il vantaggio per la dipendente sarebbe quello di poter accedere ad un regime di pensione, anche diversi anni prima (a seconda dell’età), rispetto a quanto stabilisce la pensione di vecchiaia; come contraltare, la lavoratrice accetterebbe, in molti casi, una riduzione dal suo assegno pensionistico, tenuto conto del regime totalmente contributivo, nel primo caso, e della disincentivazione, per la pensione anticipata. Una consultazione presso un ente patronale, aiuta molto spesso la dipendente, nel valutare le sue scelte.

Giulia Alessandri

Scuola internazionale di dottorato in Formazione della persona e mercato del lavoro

ADAPT-CQIA, Università degli Studi di Bergamo

Scarica il pdf ![]()