ADAPT - Scuola di alta formazione sulle relazioni industriali e di lavoro Per iscriverti al Bollettino ADAPT clicca qui Per entrare nella Scuola di ADAPT e nel progetto Fabbrica dei talenti scrivi a: selezione@adapt.it

Bollettino ADAPT 15 aprile 2019, n. 15

La disciplina relativa all’aliquota contributiva per gli apprendisti nelle aziende che occupano fino a 9 dipendenti, pur dovendo rappresentare sulla carta un potente incentivo all’utilizzo di questa forma di inserimento al lavoro, è da tempo fonte di criticità per gli operatori in ragione delle continue variazioni del quadro legale e delle sue interpretazioni in sede amministrativa. Con il recente messaggio n. 1478 del 10 aprile 2019, l’INPS è intervenuto in materia chiarendo che, nell’ipotesi di trasformazione dell’apprendistato di primo livello in apprendistato professionalizzante, possibilità riconosciuta espressamente dall’art. 43, comma 9, del d.lgs. 81/2015, l’aliquota contributiva a carico del datore di lavoro sarà pari al 10%.

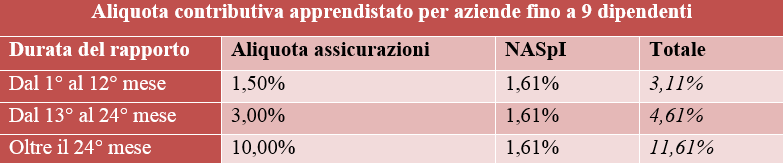

Già di recente, con circolare n. 108 del 14 novembre 2018, l’INPS aveva effettuato un intervento di riordino della disciplina delle aliquote contributive per l’apprendistato. Nello specifico, per le aziende che occupano fino a nove dipendenti, è previsto che l’aliquota contributiva sia modulata come segue per tutte le tre tipologie di apprendistato:

In particolare, per quanto riguarda l’apprendistato di primo livello, la stessa circolare n. 108/2018 ha previsto che anche i datori di lavoro che occupano fino a 9 dipendenti avrebbero beneficiato dell’incentivo introdotto dall’art. 32 del d.lgs. 150/2015 (poi confermato dalle leggi di bilancio degli anni successivi e tutt’ora in vigore) che prevede la riduzione dell’aliquota contributiva al 5% per le assunzioni in apprendistato di primo livello. Per la tipologia di aziende in commento, pertanto, a partire dal secondo anno di apprendistato di primo livello, l’aliquota contributiva è ridotta al 5%.

L’art. 43, comma 9, del d.lgs. 81/2015 prevede che le aziende che abbiano portato a conclusione con successo dei contratti di apprendistato di primo livello possano trasformare questi ultimi in contratti di apprendistato professionalizzante, ai fini del conseguimento della qualificazione professionale, per un ulteriore anno e comunque per un periodo complessivo non superiore a quattro anni. Ebbene, il nuovo intervento dell’INPS stabilisce che, per le aziende con un numero di dipendenti pari o superiore a nove, all’ulteriore anno svolto in apprendistato professionalizzante si applicherà l’ordinaria aliquota del 10% introdotta dalla legge n. 296/2006 per le assunzioni in apprendistato professionalizzante.

È da segnalare, inoltre, che per tali tipologie di aziende, la legge n. 183/2011 aveva introdotto lo sgravio contributivo totale per i primi tre anni di apprendistato, rimasto in vigore fino al 2016. Questo comporta che fino a tutto il 2019 coesistono due regimi contributivi per le aziende fino a nove dipendenti che assumono apprendisti: chi ha effettuato assunzioni in apprendistato entro il 31 dicembre 2016 gode dell’esonero contributivo totale per tre anni, ossia fino al 2019; chi ha assunto apprendisti dopo il 2016 è soggetto al regime contributivo sopra delineato.

Alcune considerazioni in conclusione. Se è pur vero che non è la logica dell’incentivo economico a determinare la diffusione, o meno, dell’apprendistato di primo livello, è altrettanto vero che diminuirne l’attrattività, soprattutto agli occhi delle micro imprese, è controproducente e dannoso.

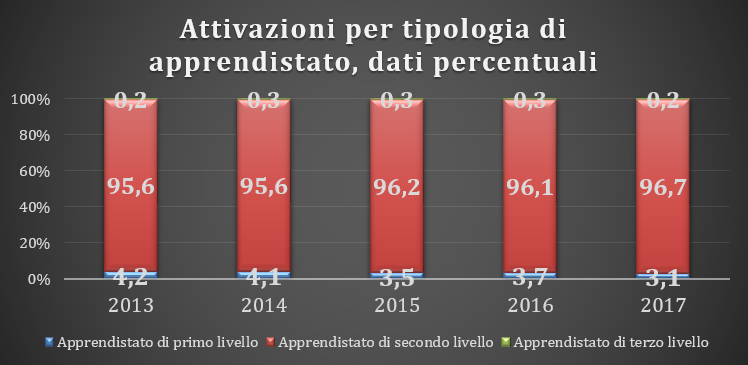

L’apprendistato di primo livello gode di benefici normativi, economici e fiscali che lo rendono più conveniente rispetto a quello di secondo livello: ad esempio, il monte ore formativo più robusto viene retribuito, quando si tratta di formazione interna, al 10% di quanto normalmente spettante, o addirittura non viene retribuito quando si tratta di formazione esterna (svolta presso l’istituzione formativa). Altri benefici specificatamente dedicato all’apprendistato di primo livello sono quelli previsti all’art. 32 del d.lgs. n. 150/2015: oltre all’aliquota agevolata al 5% di cui si è detto prima, non trova applicazione il contributo di licenziamento ed è riconosciuto lo sgravio totale dei contributi a carico del datore di lavoro per il finanziamento della NASpI. Nonostante questi incentivi, negli ultimi anni i numeri dell’apprendistato di primo livello sono diminuiti, come emerge dal seguente grafico:

Fonte: Rielaborazione ADAPT su dati da Osservatorio Statistico dei Consulenti del Lavoro,

Fonte: Rielaborazione ADAPT su dati da Osservatorio Statistico dei Consulenti del Lavoro,

Il contratto d’apprendistato, 2019

L’apprendistato di primo e terzo livello, economicamente più convenienti, non vengono scelti dalle aziende. Se quindi non è la sola logica dell’incentivo economico a garantire la diffusione di un contratto, è però altrettanto vero che spesso le aziende di dimensioni più ridotte, come quelle fino a 9 dipendenti, sono quelle più in difficoltà nel gestire gli oneri, burocratici ed amministrativi, connessi alla realizzazione dei percorsi d’apprendistato “duale”. Risulta quindi poco comprensibile la scelta operata dall’INPS, almeno per due ordini di ragioni: per prima cosa, è evidente che il maggior indotto garantito dalla modifica introdotta sarà molto contenuto, a fronte della scarsa diffusione del contratto d’apprendistato di primo livello, con un numero di prosecuzioni da primo a secondo livello ancora inferiore. Non è, quindi, una misura strategica per contenere la spesa pubblica e, eventualmente, allocarla altrove. Per secondo, vale la pena ribadire quanto sopra richiamato: se è vero che l’azienda non sceglie solo a partire da incentivi economici, è altrettanto vero che, quando quest’ultimi sono destinati alle aziende più piccole e che più ne necessitano risultano utili ed efficaci, proprio per la mancanza in queste realtà di solide strutture organizzative capaci di gestire questo contratto formativo.

L’apprendistato di primo livello può essere un ottimo strumento per formare le professionalità richieste da queste aziende, che per la loro dimensione ridotta sono quelle che con più difficoltà accedono a processi di formazione continua e di aggiornamento professionale: con l’apprendistato possono quindi migliorare la loro produttività e favorire processi di innovazione interna, grazie anche al sostegno dell’attore pubblico, chiamato a promuovere questi strumenti anche attraverso la leva, particolarmente importante per le tante micro imprese italiane, degli incentivi. Una soluzione più coerente sarebbe stata, quindi, mantenere gli incentivi destinati all’apprendistato “duale”, e favorire allo stesso tempo un cambio di paradigma culturale, vero fattore determinante la scarsa diffusione di questa tipologia contrattuale. Questo “cambio” è però possibile solo a partire da casi concreti nei quali l’utilità e il valore dell’apprendistato vengono riconosciuti all’opera: è evidente che, ostacolandone la diffusione con una riduzione degli incentivi, l’attore pubblico non va certo in questa direzione.

Scuola di dottorato in Formazione della persona e mercato del lavoro

Università degli Studi di Bergamo

Scuola di dottorato in Formazione della persona e mercato del lavoro

Università degli Studi di Bergamo