Ha suscitato uno scalpore incomprensibile la nomina della professoressa Elsa Fornero come componente, insieme ad altre 25 personalità, di un Comitato di indirizzo della politica economica costituito dal sottosegretario alla Presidenza del Consiglio, Bruno Tabacci. Fornero è un’economista di fama internazionale, docente universitaria, autrice di numerose pubblicazioni, animatrice di un Centro Studi affacciato sul mondo, è stata invitata in ogni angolo del pianeta a spiegare la riforma previdenziale che porta il suo nome. Non è mai stata interdetta dai pubblici uffici. Eppure questa nomina che in un Paese normale sarebbe stata giudicata più che ovvia, ha suscitato non solo le proteste di quanti, in politica, hanno prosperato sulla menzogna rispetto ai contenuti della riforma del 2011, ma un farisaico stupore dei media, come se si trovassero di fronte al “marziano” di Ennio Flaiano; accreditando così l’idea che fosse ormai pacifico, accertato quasi in sede storica, che quello del 2011 fosse un riordino pensionistico sbagliato e punitivo, persino crudele nei confronti di anziani incatenati al lavoro fino ad età venerande. Per dare questi giudizi per sentito dire veniva evocato il caso dei c.d. esodati senza approfondire minimamente, nei suoi termini effettivi, un problema dilatato e mistificato dai media in modo esagerato e trasformato, da una parziale difficoltà presto superata, in una cuccagna per 200mila pensionati. Di conseguenza, vi è stata la gara ad accertarsi che Elsa Fornero non si sarebbe occupata di pensioni. In sostanza ha ripreso vigore quella assurda personalizzazione della riforma, come se l’ex ministro avesse fatto tutto da sola, senza neppure passare da Palazzo Chigi e dal Parlamento (la riforma era contenuta negli articoli 24 e 25 del decreto Salva Italia, approvato nel 2011 da una maggioranza di due terzi dei parlamentari delle due Camere, su proposta del governo Monti). E’ intento di chi scrive di ristabilire la verità, senza basarsi su opinioni proprie (come ha fatto tante altre volte) ma compilando una piccola antologia con documenti, brani di relazioni, dati, pareri di rappresentanti delle istituzioni che, nel decennio trascorso, hanno spiegato e confermato le ragioni della riforma Fornero e descritti correttamente i suoi effetti.

Lettera della BCE del 5 agosto 2011

È possibile intervenire ulteriormente nel sistema pensionistico, rendendo più rigorosi i criteri di idoneità per le pensioni di anzianità e riportando l’età del ritiro delle donne nel settore privato rapidamente in linea con quella stabilita per il settore pubblico, così ottenendo dei risparmi già nel 2012.

Considerazioni finali del Governatore della Banca d’Italia Ignazio Visco con riferimento al 2011. (31 maggio 2012)

In Italia il rendimento dei titoli pubblici decennali balzava al 7,3 per cento in novembre, dal 4,8 di giugno; il differenziale rispetto al Bund raggiungeva i 5,5 punti percentuali. Le condizioni per rinnovare il debito in scadenza nei mesi invernali rischiavano di divenire proibitive. Si inaridivano i canali di raccolta bancaria all’ingrosso: alla fine dell’anno cessavano quasi del tutto le emissioni di obbligazioni bancarie sui mercati internazionali. Le tensioni si riflettevano sul costo della provvista e sulla disponibilità di credito. I flussi di prestiti alle imprese diminuivano fino a divenire negativi in dicembre. Il rischio di una protratta, forte contrazione degli impieghi delle banche era grave e concreto.

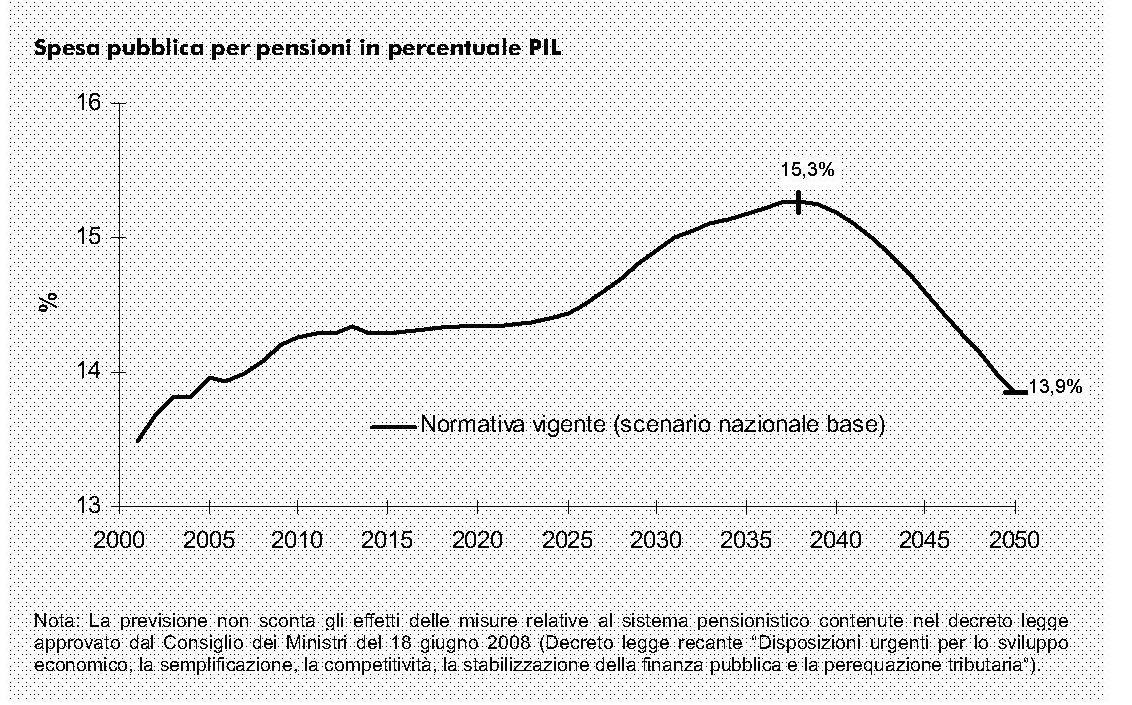

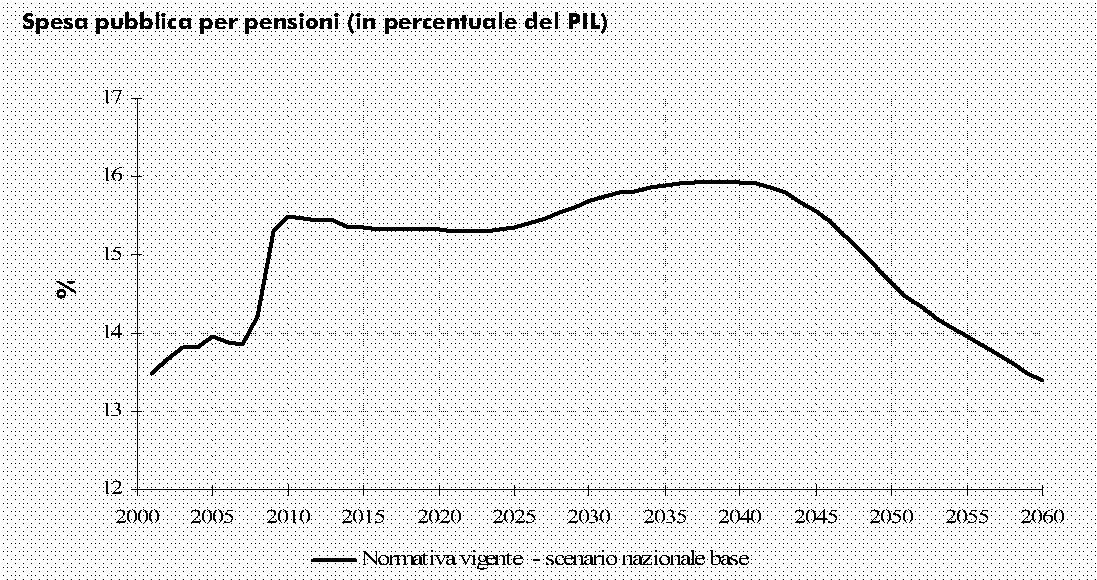

Accelerazione dell’incidenza della spesa pensionistica sul Pil

Scenario 2008

Scenario 2009

Decreto Legge Salva-Italia: DL n. 201 del 6 dicembre 2011, convertito con modificazioni dalla Legge n. 214 del 22 dicembre 2011 Relazione tecnica.

Effetti di medio-lungo periodo in termini di incidenza della spesa pensionistica sul prodotto interno lordo

In termini di riduzione dell’incidenza della spesa in rapporto al PIL, dalle valutazioni sotto rappresentate degli effetti delle complessive disposizioni in esame, emerge una riduzione crescente nel tempo da circa 0,2 punti percentuali del 2012 a circa 1,4 punti percentuali nel 2020,per poi scendere a 0,9 punti percentuali nel 2030, a circa 0,2 punti percentuali al 2040 per poi azzerarsi attorno al 2045/2050.

Corte dei Conti – Rapporto di coordinamento della finanza pubblico 2018 –Una valutazione retrospettiva

Dopo l’approvazione della legge n. 214/2011, sul fronte della spesa previdenziale il legislatore è stato prevalentemente impegnato a contrastare gli effetti indesiderati (unintended consequences) di un brusco mutamento di regole imposto da un’acuta crisi di debito, effetti prevedibilmente esacerbati dal quadro economico generale al cui interno il processo di riforma si è dovuto produrre. La strategia sembra essere stata contraddistinta da due fasi: una prima nella quale si è affrontato essenzialmente il tema degli “esodati” attraverso una successione, con molti strascichi, di norme di salvaguardia; una seconda in cui si è cercato di costruire un ponte tra la previgente e la nuova normativa, predisponendo strumenti ad hoc i cui effetti sono al momento solo in parte valutabili anche a motivo di rilevanti ritardi di implementazione (vedi anticipi pensionistici). Si richiamano di seguito, brevemente, i tratti salienti delle suddette fasi.

La prima fase è sostanzialmente iniziata in contemporanea con il varo della riforma Fornero. I primi interventi hanno mirato a salvaguardare lavoratori collocati in mobilità, lavoratori cessati, titolari di prestazioni di Fondi di solidarietà di settore; prosecutori volontari; esonerati dal servizio, in congedo/permesso ai sensi di norme specifiche, ecc; successivamente il legislatore ha allargato l’attenzione agli accordi aziendali per la gestione delle eccedenze di personale estendendo la salvaguardia anche a tali fattispecie e, via via, allentando alcuni requisiti (per esempio reddituali) che limitavano in un primo tempo la platea. Per quel che concerne un giudizio complessivo sulle numerose salvaguardie, nel rinviare ai puntuali commenti offerti annualmente dalla Corte in sede di Relazione sul rendiconto generale dello Stato, si deve osservare che nell’assieme esse sembrano aver conseguito l’obiettivo, anche se non di rado in maniera disorganica. Si deve al contempo sottolineare come si sia assistito talvolta ad estensioni delle deroghe a soggetti non immediatamente penalizzati dalla riforma pensionistica, il che ha finito per accrescerne gli oneri, stimati complessivamente intorno al 15 per cento dei risparmi ascritti, nel periodo di riferimento, alla legge 214/2011.

Nella seconda fase, coincidente essenzialmente con le ultime due leggi di bilancio, il legislatore ha cercato di introdurre elementi di flessibilizzazione di carattere più generale. Importante, anche in termini quantitativi, è stato al riguardo il pacchetto della legge di bilancio per il 2017 con effetti accrescitivi della spesa tendenziale ufficialmente stimati in circa 1,5 miliardi nel 2017 e fino a 2,3 miliardi nel 2020. In disparte la norma relativa alla quattordicesima mensilità, che evidentemente non si iscrive nell’alveo delle richiamate misure volte a mitigare gli effetti della brusca entrata in vigore della legge 214/2017 quanto piuttosto a sostenere redditi (da pensione) bassi3, alcuni provvedimenti, tra quelli mitiganti, meritano di essere qui brevemente ricordati: la rimozione delle penalità in caso di pensionamento anticipato; l’anticipo pensionistico per i “lavoratori precoci”; la possibilità di cumulo gratuito dei periodi contributivi; l’anticipo pensionistico (APE) sociale, volontario e aziendale, nonché la Rendita integrativa temporanea anticipata (RITA).

| Età effettiva alla decorrenza delle pensioni (Fpld) nel gennaio-settembre 2018 ovvero prima del decreto n.4/2019 | |||

| Genere | Vecchiaia | anzianità | |

| Maschi | 66,5 | 61,0 | |

| Femmine | 65,9 | 60,1 | |

| Totale | 66,3 | 60,7 | |

Fonte: Inps

Nadef 2018 L’analisi alla base di quota 100 e dintorni

Parimenti è necessaria una riforma del sistema pensionistico allo scopo di promuovere il rinnovo delle competenze professionali necessarie a supportare il processo di innovazione. L’attuale regime, infatti, pur garantendo nel lungo periodo la stabilità finanziaria del sistema previdenziale, nel breve e medio periodo impedisce alle imprese il fisiologico turnover delle risorse umane impiegate. Per consentire al mercato del lavoro di stare al passo con i progressi tecnologici è oggi necessario accelerare e non ritardare questo processo e dare spazio alle nuove generazioni interrompendo il paradosso per il quale giovani, anche con elevata istruzione, rimangono fuori dal mondo produttivo mentre le generazioni più anziane non possono uscirne.

XIX Rapporto Inps – La smentita

Si fa presente innanzitutto che i beneficiari della pensione di anzianità/anticipata riescono a lasciare il mondo del lavoro con un anticipo medio rispetto ai pensionati di vecchiaia di oltre 6 anni per gli uomini e di circa 4 anni per le donne. In seconda battuta si osserva che l’andamento nel tempo del numero di anni di anticipo dei titolari di pensione di anzianità/anticipata rispetto ai pensionati di vecchiaia ha un andamento completamente diverso tra i due sessi: per gli uomini la curva ha inizialmente un andamento crescente con un massimo nel 2002 di ben 8 anni per poi decrescere fino al 2018 a 5 anni; al contrario la curva femminile decresce nei primi anni raggiungendo il minimo di anni di anticipo (2,3 anni) nel 2009, per poi risalire fino al 2018 a 5 anni di anticipo.Nel 2019 si assiste ad una flessione della curva per entrambi i sessi dovuta fondamentalmente agli effetti dei pensionamenti con “quota 100”; tali pensionamenti infatti, dovendo soddisfare il requisito minimo di età di 62 anni, hanno portato, rispetto agli anni precedenti, ad un avvicinamento delle età medie al pensionamento dei beneficiari dei due tipi di pensione in esame (vecchiaia e anticipata). In particolare, i nuovi pensionati del 2019 beneficiari di quota 100 hanno un’età media di 63,8 anni sia per gli uomini che per le donne, mentre i beneficiari di pensioni anticipate “standard”hanno un’età media più bassa: 61,4 anni gli uomini e 61,5 anni le donne.

XX Rapporto INPS (Introduzione del Presidente Pasquale Tridico) – Una valutazione su quota 100 in vista della scadenza della deroga (12 luglio 2021)

Il dibattito pubblico degli ultimi anni in tema di pensioni si è concentrato sulla flessibilità e sulla possibilità di anticipo dell’uscita dal mercato del lavoro. Quota 100 ha permesso il pensionamento anticipato di 180.000 uomini e 73.000 donne nel biennio 2019-20, mentre Opzione Donna ha portato circa 35.000 pensionamenti nello stesso periodo. Il capitolo analizza il take up di entrambe le misure utilizzando un campione di dati estratti dal Casellario centrale delle pensioni e degli estratti contributivi. Dall’analisi di Quota 100 emerge che la misura è stata utilizzata prevalentemente da uomini, da soggetti con redditi medio-alti e relativamente con maggior frequenza da dipendenti pubblici. Rispetto agli impatti occupazionali di Quota 100, l’analisi condotta su dati di impresa non mostra evidenza chiara di uno stimolo alle maggiori assunzioni da parte dell’anticipo pensionistico. Dall’analisi di un campione di donne con i requisiti per l’adesione a Opzione Donna emerge invece che, a differenza di quanto descritto per Quota 100, hanno scelto questa opzione prevalentemente soggetti con redditi bassi, a volte silenti, ovvero senza versamenti contributivi nell’anno antecedente al pensionamento. Anche limitandosi al solo settore privato, il reddito basso si conferma essere la determinante più significativa per questa scelta.

Intervento del Direttore Generale dell’Inps Gabriella Di Michele, sul Working Paper della Fondazione Tarantelli “L’Italia nella glaciazione demografica” 2021

Il processo di riforme del sistema pensionistico italiano degli ultimi decenni ha contribuito e contribuisce tuttora a compensare gli effetti attuali e quelli previsti negli anni a venire della transizione demografica sulla spesa pubblica. Per contenere l’impatto dell’allungamento della vita media sulla sostenibilità del sistema e delle finanze pubbliche, l’Italia ha perseguito una doppia linea di interventi riformatori in coerenza con le indicazioni definite a livello Ue: introduzione del sistema di calcolo contributivo e innalzamento dei requisiti minimidi età attraverso un meccanismo di adeguamento automatico, per il pensionamento di vecchiaia ordinario e anticipato, in tutti i regimi pensionistici, portandoli a livelli compatibili con le condizioni di sostenibilità strutturale del sistema. La presenza di tali automatismi è uno dei fondamentali parametri di valutazione dei sistemi pensionistici specie per i paesi con alto debito pubblico come l’Italia. La previsione di requisiti minimi, coerenti con le esigenze di equilibrio finanziario del sistema pensionistico, è fondamentale per la sostenibilità e rappresenta la misura più efficace per sostenere il livello delle prestazioni in un contesto di invecchiamento della popolazione.

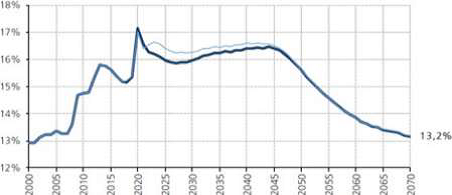

Andamento della spesa pensionistica in rapporto al Pil

(a confronto scenario base e Nota di Aggiornamento Def 2020)

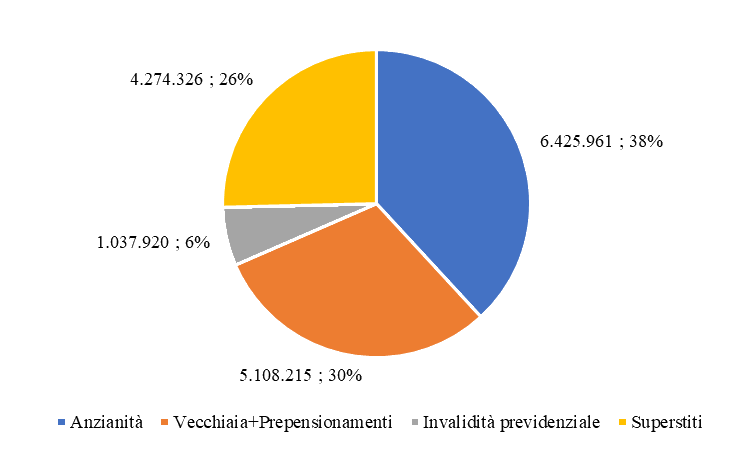

Pensioni vigenti all’1 genaio 2021 – Composizione per macrocategoria di pensione

Fonte: elaborazione Corte dei conti su dati INPS.

Corte dei Conti – Rapporto di coordinamento della finanza pubblica 2021

In Italia, la spesa previdenziale in senso stretto è risultata pari a 341 miliardi, con una crescita di 23 miliardi rispetto al 2019 (+7,3 per cento), il 59 per cento dei quali dovuti a prestazioni non pensionistiche (spese per integrazioni salariali ordinarie e in deroga, per indennità di disoccupazione, ecc.). L’aumento della spesa per le sole pensioni si è stabilizzata sul 2,4 per cento (+6 miliardi), ma la straordinaria caduta dell’attività economica ne ha fatto crescere la sua incidenza sul Pil al 17,1 per cento (dal 15,4 per cento). Hanno contribuito alla crescita della spesa pensionistica il dispiegarsi sull’intero anno delle misure del d.l. n. 4/2019: Quota 100 e blocco dell’adeguamento alla speranza di vita dell’anzianità contributiva per l’accesso a pensione anticipata. Al 31 gennaio 2021 il numero di pensioni complessivamente liquidate con Quota 100 risultava pari a 278 mila, prevalentemente riferibili a lavoratori maschi del settore privato. Nell’ambito delle pensioni liquidate nel 2020 con Quota 100, l’anzianità di contribuzione è risultata pari a 40 anni, di cui 19 nel sistema retributivo (dai 24 del 2019). Sono proseguiti i pensionamenti in deroga alle norme generali anche attraverso gli altri due principali canali di uscita anticipata, Opzione donna e Ape sociale. Nel 2020 sono state accolte rispettivamente 16.300 e 10.800 domande.

Esodati (UPB)

L’UPB in un Focus del 2016, redatto quindi dopo la 7° salvaguardia: (ce ne sono state 9) scrisse “se la sequenza degli interventi di salvaguardia dovesse continuare emergerebbe con sempre maggiore chiarezza il progressivo cambiamento di obiettivo di queste misure: non un esonero indirizzato in maniera specifica ai lavoratori che si trovano in difficoltà economica negli anni tra la cessazione dell’attività e la percezione della prima pensione a causa delle modifiche introdotte dalla riforma Fornero (cioè gli esodati in senso stretto), ma una soluzione per mettere al riparo platee più ampie e non necessariamente, o non tutte, danneggiate in maniera diretta dalla riforma, utilizzando le salvaguardie come surrogato di politiche passive del lavoro o di altri istituti di welfare oggi sottodimensionati o assenti”.

Le proposte post quota 100 presenti nel dibattito

| Maggior spesa pensionistica nel decennio 2022-2031

(importi in milioni di euro) |

|||

| anno | Pensione anticipata con 41 anni di anzianità | Uscita con 64 anni di età e 36 di contribuzione oppure con 64 anni di età, 20 di contribuzione e limite 2,8 AS* + calcolo contributivo | Anticipo della quota contributiva di pensione da 63 anni con 1,2 AS* |

| 2022 | 4.330 | 1.189 | 443 |

| 2023 | 5.995 | 2.213 | 1.006 |

| 2024 | 5.868 | 3.296 | 1.552 |

| 2025 | 6.451 | 4.411 | 1.860 |

| 2026 | 7.150 | 4.686 | 1.983 |

| 2027 | 8.233 | 4.712 | 2.189 |

| 2028 | 8.902 | 4.310 | 2.234 |

| 2029 | 9.575 | 4.061 | 2.400 |

| 2030 | 9.350 | 3.368 | 2.176 |

| 2031 | 9.203 | 2.812 | 2.065 |

XX Rapporto INPS

Nel primo caso il livello di maggior spesa pensionistica è crescente dai 4,3 miliardi del 2022 a 9,2 miliardi alla fine del decennio. Dunque, una riforma costosa che nell’anno di maggior costo impegna circa lo 0,4% del prodotto interno lordo che poi si va ad attenuare producendo una minor spesa rispetto alla legislazione vigente successivamente al 2040 (dovuta essenzialmente alla minor quota di pensione per effetto dell’anticipo dei trattamenti) Nel secondo caso si realizza una flessibilità nella direzione del sistema contributivo con forti elementi di equità con lo sviluppo di risparmi già poco prima del 2035 per effetto della minor quota di pensione dovuta all’anticipo ma soprattutto ai risparmi generati dal calcolo contributivo.

Nell’ultima proposta analizzata si garantisce flessibilità solo alla parte della pensione calcolata con il sistema contributivo con costi molto più bassi (per effetto dell’anticipo parziale della pensione e delle più basse propensioni utilizzate nella stima) che partono da circa 0,5 miliardi e raggiungono il massimo costo nel 2029 con 2,4 miliardi di euro. Nel lungo periodo la spesa pensionistica si riduce rispetto alla normativa vigente alla fine degli anni ’30 per effetto della minor quota di pensione dovuta all’effetto anticipo.

Membro del Comitato scientifico ADAPT