Bollettino ADAPT 4 febbraio 2019, n. 5

Supponiamo che si formi, tra gli astronomi, una corrente di pensiero secondo la quale il processo della conoscenza si fonda sulla percezione (in fondo è quello che è accaduto nella vita di tutti i giorni), mentre quella che da secoli viene definita “realtà” è soltanto l’espressione di una congiura sovranazionale dei poteri forti che, attraverso la scienza e le competenze, pretendono di soggiogare i popoli sovrani. Quali sarebbero le conseguenze di questo cambiamento per gli studi di astronomia? Semplice: non è la terra che gira intorno al sole, ma il contrario; perché così è confermato da quanto percepiamo ogni giorno. E poiché uno vale uno, tra Galileo e un quidam de populo non c’è alcuna differenza.

Anche in materia di pensioni stiamo tornando al sistema tolemaico: per decenni abbiamo cercato di spiegare agli italiani che un sistema pensionistico, per di più se finanziato a ripartizione, è una sorta di staffetta tra le diverse generazioni, regolata, mutatis mutandis, dallo stesso principio dell’ecologia: noi non riceviamo la terra in dono dai nostri padri, ma in prestito dai nostri figli.

Per queste ragioni in tutto il mondo sviluppato si è cercato di affrontare le conseguenze delle le profonde trasformazione demografiche che hanno cambiato i rapporti tra le coorti anziane e quelle giovani (e quindi tra chi percepisce la pensione e chi gliela paga) in un contesto di allungamento dell’aspettativa di vita che conduce inevitabilmente a creare uno squilibrio, nella stessa persona, tra gli anni di godimento della pensione e il concorso al finanziamento del sistema nel corso della propria attività. Tutte le riforme hanno preso di mira l’età pensionabile per adeguarla all’attesa di vita e per diminuire il numero di trattamenti e la loro durata. Nell’arco temporale degli ultimi 40 anni, un 65enne ha visto crescere la propria speranza di vita residua di circa 5-6 anni e un 80enne di 3 anni; e il prolungamento della durata media della vita degli italiani ha interessato – sostiene ‘’Itinerari previdenziali’’ quasi in ugual misura tutto il territorio nazionale, da Nord a Sud. Di qui la necessità di un riproporzionamento o quanto meno di controllo della spesa pensionistica, in conseguenza delle crisi fiscali, finanziarie, economiche e occupazionali degli Stati, a fronte di un radicale cambiamento nei rapporti tra la popolazione attiva e quella che non lo è più.

E’ sufficiente in proposito un esempio elementare:

Una pensione mensile di 1000 euro “costa” 100 euro a testa a 10 lavoratori contribuenti. Se, invece, per effetto delle trasformazioni demografiche, dell’invecchiamento della popolazione, del prolungamento dell’attesa di vita e delle modifiche del mercato del lavoro, ad ogni lavoratore attivo corrisponde (come accade ora) più o meno un trattamento pensionistico, restano soltanto due alternative:

– o il singolo contribuente si prende carico dei mille euro mensili

– oppure la pensione si riduce ad un decimo del suo valore.

Naturalmente, la soluzione adottata è stata sostanzialmente la prima, in larga misura a debito, con costi sempre crescenti proiettati nel futuro.

Nonostante che le persone continuino a vivere più a lungo e in buona salute, a partire dagli anni ’70 il pensionamento anticipato è divenuto una pratica molto diffusa in Italia come in molti paesi Europei. Di conseguenza negli ultimi 40 anni l’età effettiva al pensionamento si è addirittura ridotta. Il risultato è che le persone vivono un maggior numero di anni da pensionati, e questo aumento è più che proporzionale all’aumento della speranza di vita, mentre, grazie alle pensioni ai superstiti, un trattamento ha una durata superiore alla vita del pensionato.

Nel 2001 la voce di spesa più elevata riguardava le pensioni di vecchiaia (61,7 miliardi) contro i 58,2 miliardi dei trattamenti di anzianità; nel decennio successivo è cambiata profondamente la struttura della spesa: quella delle pensioni di anzianità è aumentata del 104%, mentre la spesa per la vecchiaia del 23%. Negli anni del nuovo secolo vi è stato un incremento di circa 89 miliardi dei quali ben 60 miliardi addebitabili ai maggiori oneri per gli assegni di anzianità, mentre è di 14 miliardi il contributo alla crescita dovuto alla vecchiaia (la parte residua riguarda le altre tipologie). L’incidenza della spesa pensionistica per i soggetti in età compresa tra 55 e 64 anni è in Italia di poco inferiore al 4% del Pil (contro il 2,2% della media europea). L’impatto sul debito pubblico del pensionamento di anzianità negli anni 2000 può essere valutato in circa 30 punti di maggiore indebitamento rispetto al Pil nel 2012 (quando entrò in vigore la riforma Fornero).

Speranza di vita alla nascita, a 60 e a 80 anni per sesso (Italia 1950-2055)

| Maschi | Maschi | Maschi

|

Femmine | Femmine | Femmine | |

| Alla nascita | A 60 anni | A 80 anni | Alla nascita | a 60 anni | A 80 anni | |

| 1950 – 1955 | 64,4 | 16,4 | 5,2 | 68,1 | 17,9 | 5,7 |

| 1970 – 1975 | 69,1 | 16,7 | 5,8 | 75,1 | 20,3 | 6,7 |

| 1990 – 1995 | 70,4 | 18,9 | 6.8 | 80,6 | 23,5 | 8,4 |

| 2010 – 2015 | 80,3 | 23,0 | 8,8 | 85,2 | 27,0 | 10,7 |

| 2030 – 2035 | 83,7 | 25,7 | 10,2 | 88,3 | 29,6 | 12,5 |

| 2050 – 2055 | 86,4 | 27,9 | 11,5 | 91,0 | 32,0 | 14,2 |

Fonte: elaborazione di Itinerari previdenziali Report 2016, su dati Onu

Appare evidente, allora, che lo scenario demografico (tav.1) è molto importante per l’equilibrio (o meglio per uno squilibrio sostenibile) di un sistema pensionistico a ripartizione in cui diminuiscono o non aumentano in maniera adeguata per quantità e qualità i contribuenti, mentre aumentano, in quantità e qualità, i pensionati con una prospettiva di una più lunga riscossione del trattamento, tutto ciò nel contesto di uno scenario socio-economico peggiore di quello preso a base delle proiezioni degli andamenti futuri.

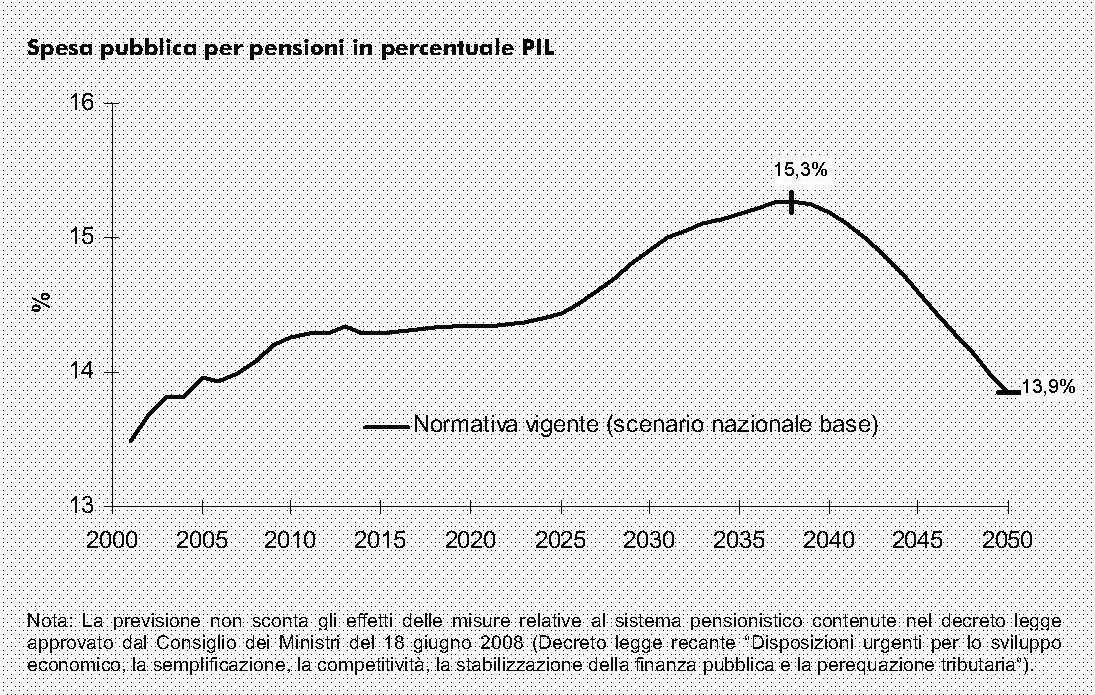

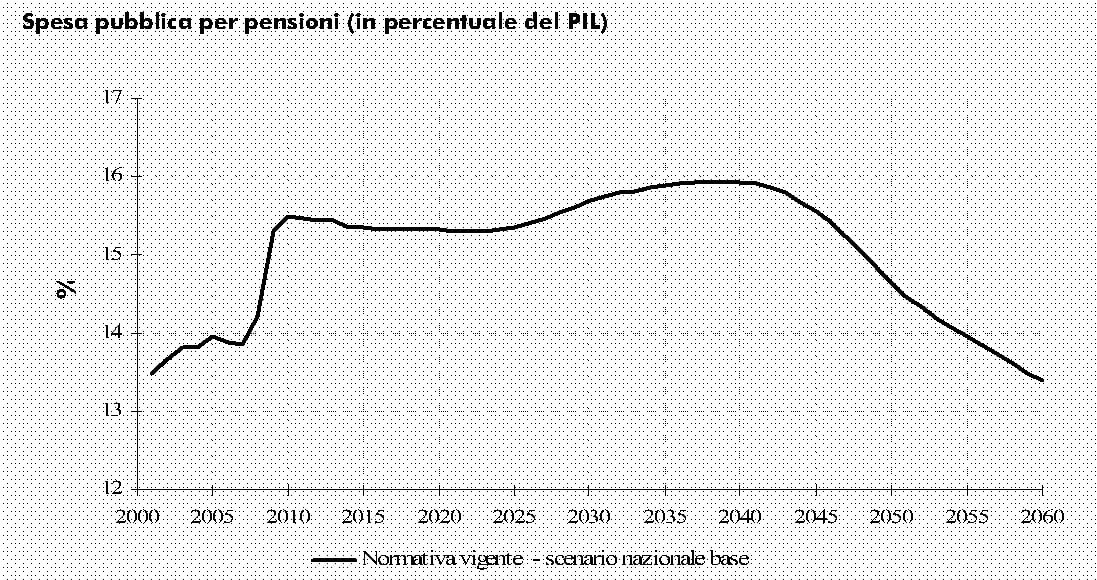

Basta osservare con un solo colpo d’occhio i grafici degli scenari del 2008 e del 2009 (figure 1 e 2) per capire come la crisi dell’economia sia in grado di cambiare nell’arco di un tempo assai breve le performance del sistema pensionistico: l’incidenza della spesa sul Pil è pur sempre un rapporto dove il numeratore (la spesa) aumenta per definizione, mentre il denominatore (il Pil) ha subito, in quegli anni, un crollo significativo non ancora recuperato. In sostanza, il picco della spesa sul Pil, atteso per il 2040, si è presentato nel 2009 sotto forma di un rilevante acconto.

La situazione venne correttamente descritta da Vittorio Conti, nel 2014, allora commissario dell’Inps. Esponendo la relazione istituzionale, Conti fece delle considerazioni molto importanti che ci aiutano a capire quanto succederà nei prossimi anni, nel corso dei quali verrà invertito – in conseguenza delle misure contenute nel decreto n.4/2019 di cui parleremo tra poco – un ciclo virtuoso, faticosamente assicurato da un quarto di secolo di riforme. Conti commentò così il trend della spesa pensionistica rispetto al Pil: “Partendo dal 14% circa prima della crisi, il dato attuale è al 16,3, sarebbe arrivato oltre il 18% senza le recenti riforme, grazie alle quali si arriverà al 13,9 nel 2060. Tra il 2010 e il 2060 nell’area euro il rapporto peggiora di 2 punti percentuali (di 1,5 per la UE27), mentre per l’Italia migliora di 0,9’’. Invece, come diceva Gino Bartali: “tutto sbagliato, tutto da rifare”. Vedremo il perché.

Scenario 2008

Scenario 2009

Il decreto legge n.4 del 2019 ora all’esame del Senato mette a soqquadro tutti gli sforzi – spesso inadeguati e contradditori – fino ad ora compiuti, per tenere sotto controllo la spesa pensionistica. E lo fa per motivi del tutto discutibili. In sostanza, tralasciando le misure minori (come opzione donna), la (contro)riforma giallo-verde istituisce un canale sperimentale e temporaneo (2019-2021) di accesso alla pensione anticipata facendo valere “quota 100” (62 anni di età + 38 di contributi, requisiti concorrenti e ambedue necessari). Il canale “ufficiale” per la pensione anticipata disposto dalla riforma Fornero a prescindere dall’età anagrafica, viene congelato fino al 2026 a livello dei requisiti richiesti nel 2018 (42 anni e 10 mesi per gli uomini un anno in meno per le donne). In sostanza, già da quest’anno non si applica l’adeguamento automatico all’attesa di vita. Tale ‘’sospensione’’ fino al 2026 è prevista anche per altri istituti (come i lavoratori precoci c.d. ‘’quarantunisti’’).

Ma tali modifiche, questi innesti velenosi in una pianta già debilitata, determineranno degli effetti perniciosi sul versante della maggiore spesa a fronte di un quadro di maggiori entrate invero modesto (la fonte più importante è data dai tagli di solidarietà sui trattamenti più elevati e sulla rivalutazione automatica delle pensioni). La Relazione tecnica fornisce dei dati inquietanti. Innanzi tutto sul maggior numero di pensioni. Solo per l’effetto di ‘’quota 100’’ e delle altre misure di corollario è previsto, nel triennio della sperimentazione, un maggior numero di 973mila trattamenti (tav.2), per un costo di poco superiore a 20 miliardi che salgono a 22 miliardi con l’applicazione delle altre modifiche sancite nel decreto.

Saranno pensioni in larga maggioranza – soprattutto nei settori privati – percepite dai lavoratori (maschi) residenti al Nord, come è sempre è avvenuto per il riconoscimento del trattamento anticipato, mentre le donne continueranno – per la loro collocazione nel mercato del lavoro che generalmente non consente di accumulare significative anzianità di servizio – ad attendere l’accesso alla pensione secondo i requisiti previsti per la vecchiaia (in pratica a 67 anni di età più l’aggiornamento periodico all’attesa di vita).

Maggior numero di pensioni a fine anno (in migliaia)

| Anno | Dipendenti privati | Lavoratori autonomi | Dipendenti pubblici | Totale |

| 2019 | 102 | 88 | 100 | 290 |

| 2020 | 113 | 102 | 112 | 327 |

| 2021 | 128 | 112 | 116 | 356 |

Fonte: Relazione tecnica

Proiettando la spesa complessiva (come saldo tra oneri e risparmi) di tutte le misure di carattere previdenziale lungo un decennio (2019-2028) le cose si aggravano fino a raggiungere una maggiore spesa cumulata di oltre 48 miliardi, che corrispondono a più della metà dei risparmi attribuiti nel primo decennio di applicazione alla riforma Fornero. Sono tre punti di Pil che il sistema caricherà sulle spalle dei futuri contribuenti. ù

Ciò significa che sarà messa in discussione la sostenibilità garantita dall’intervento del 2011 e che sarà pregiudicato il ‘’rientro’’, nel medio periodo, al di sotto del 14% dell’incidenza della spesa sul Pil. E’ veramente singolare assistere allo spettacolo dei membri del governo che twittano come forsennati il numero dei lavoratori che si presentano a fare domanda di ottenere “quota 100” agli Uffici dell’Inps e dei Patronati. Per loro è una vittoria, al pari di quella che vide la componente “gialla” festeggiare dal balcone di Palazzo Chigi il deficit del 2,4 per cento.

Ecco dove sta la svolta anticopernicana: chi se ne frega del futuro! Gaudeamus igitur! Ma le critiche più decise al Capo II del decreto legge (dove è affrontata la materia delle pensioni) sono venute da una nota dell’Osservatorio sulla spesa pubblica e le entrate a cura del Centro studi ‘’Itinerari previdenziali’’ di cui è presidente Alberto Brambilla, esperto di vaglia, già sottosegretario del ministro Roberto Maroni, considerato vicino alla Lega: “un progetto confuso, costoso e pericoloso che denota poca conoscenza dei problemi, mancanza di memoria storica e un disprezzo per il merito, l’esperienza e la preparazione….. L’esperienza dei Paesi sviluppati dimostra che più è elevato il tasso di occupazione degli over 55 e più è basso l’indice di disoccupazione giovanile; non esiste alcuna evidenza empirica che per ogni lavoratore che va in pensione sia assunto un giovane mentre è evidente che il lavoro di un soggetto con curriculum ed esperienza non può essere sostituito da un giovane apprendista’’.

Membro del Comitato scientifico ADAPT