Politically (in)correct – Continua la disinfestazione delle bugie in tema di pensioni

Interventi ADAPT, Mercato del lavoro

| di ADAPT

Anche nei confronti internazionali quando si affronta il tema cruciale dell’età pensionabile si prende sempre in considerazione quella di vecchiaia. Del resto anche da noi, l’articolo 38 Cost. include la vecchiaia tra gli eventi che devono essere “preveduti” e tutelati. Diversamente dagli altri eventi – infortunio, malattia, invalidità, disoccupazione involontaria – il cui verificarsi è nello stesso tempo eventuale e riscontrabile sulla base di circostanze di fatto, la vecchiaia non è accertabile se non attraverso un’indicazione convenzionale, ragguagliata all’attesa di vita. in sostanza si diventa vecchi per legge, al raggiungimento di una determinata età anagrafica (nel pubblico impiego si cessa addirittura dal servizio) che può essere compresa anche in un range tra una minima ed una massima. Ovviamente, si tiene conto pure delle risorse complessivamente disponibili per la costruzione di un sistema di sicurezza sociale, giacché i diritti sociali non sono mai assoluti, ma hanno un risvolto di carattere economico e sono condizionati dall’esigenza di stabilità finanziaria di un Paese. Non a caso nell’articolo 38 citato il perimetro delle prestazioni garantite è tracciato da due aggettivi che hanno in sé il principio di un limite sia pure con dimensioni differenti: “necessarie” quando si tratta di fare assistenza ai cittadini bisognosi; “adeguate” invece devono essere le prestazioni previdenziali riconosciute ai lavoratori.

Fatta questa premessa, in Italia nel 2017, si può conseguire la pensione di vecchiaia, con un minimo di 20 anni di anzianità contributiva, se lavoratori dipendenti del settore privato a 66 anni e 7 mesi se uomini e a 65 anni e 7 mesi se donne; se lavoratori autonomi a 66 anni + 7 mesi se uomini e a 66 + 1 mese se donne. Nel settore pubblico l’età di vecchiaia è già unificata a 66 anni + 7 mesi. Nel 2018 andrà a regime l’unificazione del requisito anagrafico a 66,7 anni in tutti i settori privati, pubblici e autonomi, senza più differenze di genere. Giudicare però un sistema pensionistico dal dato del trattamento di vecchiaia è come incantarsi ad osservare il dito e non la luna. Perché, da che mondo è mondo, più o meno tutti i regimi pensionistici consentono delle uscite di sicurezza (a volte con penalizzazioni economiche, a volte no).

Per questi motivi chi vuole capire veramente come stiano le cose deve aggrapparsi ad un dato assolutamente reperibile e pubblico: l’età effettiva alla decorrenza della pensione. Da noi questa uscita di sicurezza si chiama pensionamento di vecchiaia anticipata (già di anzianità). L’istituto è nato come possibilità di accedere al pensionamento soltanto facendo valere una determinata anzianità contributiva (35 anni nei settori privati, requisiti inferiori in quelli pubblici) a prescindere dall’età anagrafica. Con la riforma Dini del 1995 furono introdotti due distinti percorsi: uno che aggiungeva ai classici 35 anni di versamenti anche un requisito anagrafico (a regime, dopo un percorso graduale, 57 anni) ed un altro che rimaneva nell’ambito meramente contributivo (a regime, dopo un analogo percorso, 40 anni a qualsiasi età).

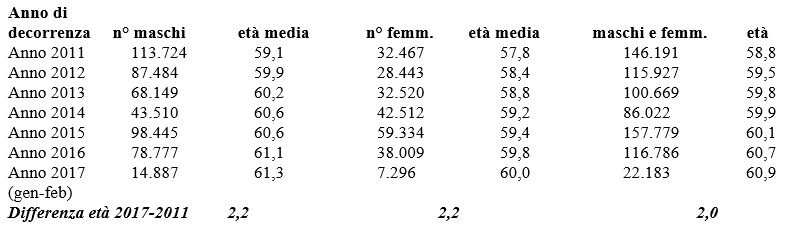

Questa impostazione ha subìto delle modifiche nei requisiti d’accesso: le quote (ovvero la somma tra l’età e l’anzianità), l’aggiunta della c.d. finestra mobile e l’incremento derivante dall’aggancio automatico all’attesa di vita. Fino alla riforma Fornero del 2011 che ha inglobato nel requisito anagrafico tanto l’anno della finestra mobile (il tempo necessario ad esercitare il diritto una volta maturati i requisiti) quanto gli incrementi periodici dipendenti dalla maggiore aspettativa di vita. In più la nuova disciplina (contenuta nel decreto SalvaItalia) aveva previsto un limite anagrafico a 62 anni. L’andata in quiescenza prima di quell’età avrebbe comportato (salvo che in alcuni casi) una modesta penalizzazione economica che, in verità, ha operato per breve tempo essendo stata dapprima sospesa poi abolita. In conclusione, la pensione di vecchiaia anticipata (il nuovo nome dell’anzianità) si consegue attualmente (dal 2016 al 2018) a 42 e 10 mesi se uomini e a 41 e 10mesi se donne (le categorie incluse nelle otto salvaguardie applicano, invece, le normative previgenti la riforma del 2011). Che cosa succede allora? Lo spiega bene l’Inps in uno dei suoi frequenti monitoraggi: “I prospetti che seguono mostrano l’andamento dell’età media al pensionamento delle pensioni di vecchiaia e di anzianità liquidate fino a febbraio 2017, distinte per anno di decorrenza5; al riguardo si osserva che, nonostante un incremento graduale dell’età dovuto alle recenti modifiche normative, una percentuale rilevante di pensionamenti avviene prima dei 60 anni”. Si osservi di seguito il totale delle pensioni anticipate/anzianità delle principali gestioni Inps considerate per quanto riguarda il numero, il genere e l’età anagrafica alla decorrenza della pensione.

Abbiamo poi compiuto – sempre avvalendoci dei dati Inps – un esame più ravvicinato sui flussi più recenti (il 2016 e i primi tre mesi del 2017) per quanto riguarda il Fondo pensioni lavoratori dipendenti (Fpdl comprensivo anche delle gestioni incorporate) che rappresenta la colonna portante del sistema pensionistico e le gestioni dei lavoratori autonomi (cdcm, artigiani e commercianti), in sostanza quanto è definito Assicurazione generale obbligatoria (AGO), andando alla ricerca della consistenza dei trattamenti anticipati. Nel 2016 nel Fpld per ogni 100 pensioni di vecchiaia ce ne sono state 202 di anzianità (201 nel primo trimestre dell’anno in corso); nella gestione dei coltivatori (cdcm) 272 (210 nel 2017), degli artigiani 207 (156 nel 2017), dei commercianti 134 (98 nel 2017). Come si vede, man mano che trascorre il tempo, gli effetti della riforma lasciano qualche segno, in ogni caso con conseguenze ben più modeste di quelle che vengono raccontate tanto nelle chiacchiere da bar Sport, quanto in quelle dei talk show televisivi.

Diverso è il caso della vecchiaia (di cui non parliamo in questa sede) dove gli incrementi sostenuti dell’età anagrafica per le donne derivano da un progetto di equiparazione con quella degli uomini iniziato prima del 2011. Da questo angolo di visuale sono certamente le lavoratrici ad aver pagato il prezzo più alto alle riforme essendo in generale costrette dalla loro partecipazione al mercato del lavoro ad andare in quiescenza con il trattamento di vecchiaia quando sono sufficienti venti anni di contributi (l’anzianità contributiva media di una lavoratrice del settore privato è pari a 25,5 anni).

Tornando alla questione del pensionamento anticipato è lì che si nasconde la possibilità di ottenere tuttora la pensione ad un’età intorno ai 60-61 anni (comunque c’è stato un progresso in quanto nel 2010 l’età effettiva media era pari a 58-59 anni). Nel Fpld, nel 2016, su oltre 77mila trattamenti anticipati, 35mila sono andati a persone in età compresa tra 55 e 59 anni. Nei primi tre mesi di quest’anno su 22mila trattamenti sono stati 9mila quelli erogati nell’ambito di quelle coorti di età. Ben 55mila pensioni nel 2016 sono state di importo superiore a 1.500 euro lordi mensili. Nel 2017, 16mila su 22mila (in questi tre mesi il numero delle pensioni di vecchiaia è stato di 11mila esattamente la metà di quelle anticipate).

Passando al lavoro autonomo, nella gestione cdcm, nel 2016, su 8.200 trattamenti di anzianità 3mila hanno riguardato persone di età compresa tra 55 e 59 anni, nel 2017, 800 su 1.700; negli artigiani, nel 2016, 8mila su 20mila, nel 2017, 1.900 su 4.700. Nella gestione dei commercianti, lo scorso anno, in quella fascia di età, sono stati 3.700 su 13mila, nell’anno in corso 900 su 3mila. L’età media alla decorrenza – ci limitiamo per brevità al 2017 – è stata di 60,9 anni (61,4 gli uomini e 59,8 le donne) nel Fpld; di 60,6 (rispettivamente per uomo e donna 60,9 e 60,1) per i cdcm; di 60,9 (rispettivamente 61,1 e 60,3) per gli artigiani; di 61,6 (62,1 e 60,8) per i commercianti. Il numero delle pensioni anticipate dei lavoratori sono, in tutti i settori, più o meno il doppio di quello delle lavoratrici, mentre è assolutamente prevalente (visto che costituiscono il trattamento pensionistico del lavoro stabile e continuativo) quello delle regioni settentrionali. Va da sé – proprio per la storia contributiva che hanno alle spalle – che l’importo medio delle pensioni di anzianità è più del doppio di quello delle prestazioni di vecchiaia. Limitandoci alle nuove pensioni liquidate nel Fpld (nel suo complesso) nel primo trimestre di quest’anno si è trattato di un importo medio lordo di 2.270 euro per l’anzianità e di 1.180 per la vecchiaia.

Membro del Comitato scientifico ADAPT

Scarica il PDF ![]()

Condividi su: