Che sia la “volta buona” per far partire l’apprendistato di I livello? Il tempo potrà dare una risposta a questo più decennale interrogativo, intanto vediamo cosa è stato previsto nell’ambito del c.d. Jobs Act o (ennesima) Riforma del lavoro che dir si voglia.

Si sotto riporta cosa prevede la predetta Riforma in termini di “incentivi” con particolare riferimento all’articolo 43 del d.lgs. n. 81/2015 e all’articolo 32 del d.lgs n. 150/2015.

Il d.lgs. n. 81/2015 (Disciplina organica dei contratti di lavoro e revisione della normativa in tema di mansioni), all’articolo 43 disciplina l’«Apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore» e in particolare al comma 7 prevede quanto segue:

– per le ore di formazione svolte nella istituzione formativa il datore di lavoro è esonerato da ogni obbligo retributivo

– per le ore di formazione a carico del datore di lavoro è riconosciuta al lavoratore una retribuzione pari al 10% di quella che gli sarebbe dovuta. Sono fatte salve le diverse previsioni dei contratti collettivi.

Cosa era previsto prima?

La previgente normativa (art. 2, comma 1, d.l. n. 34/2014 conv. in l. n. 78/2014) prevedeva che per tale tipologia di apprendistato al lavoratore dovesse essere riconosciuta una retribuzione che tenesse conto delle ore di lavoro effettivamente prestate nonché delle ore di formazione nella misura del 35% del relativo monte ore complessivo; tale disposizione costituiva un limite minimo alla retribuzione da corrispondere al lavoratore, la quale non poteva essere al di sotto di quella che risultava in relazione ad una sommatoria delle ore di lavoro effettivamente prestate nonché di almeno il 35% delle ore di formazione (fermo restando la possibilità di una diversa disciplina da parte dei contratti collettivi).

il d.lgs. n. 150/2015 (Disposizioni per il riordino della normativa in materia di servizi per il lavoro e di politiche attive), all’articolo 32 disciplina gli “Incentivi per il contratto di apprendistato per la qualifica, il diploma e il certificato di specializzazione tecnica superiore e di alta formazione e ricerca”. I primi due commi dell’articolo 32 prevedono quanto segue:

A titolo sperimentale, per le assunzioni con contratto di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore a decorrere dalla data di entrata in vigore del presente provvedimento e fino al 31 dicembre 2016, si applicano i seguenti benefici:

- a) non trova applicazione il contributo di licenziamento di cui all’articolo 2, commi 31 e 32, della legge n. 92 del 2012;

- b) l’aliquota contributiva del 10% di cui all’articolo 1, comma 773, della legge 27 dicembre 2006, n. 296, è ridotta al 5%;

- c) è riconosciuto lo sgravio totale dei contributi a carico del datore di lavoro di finanziamento dell’ASpI di cui all’articolo 42, comma 6, lettera f), del decreto legislativo 15 giugno 2015, n. 81 e

dello 0,30%, previsto dall’articolo 25 della legge n. 845 del 1978.

- Agli incentivi di cui al comma 1 non si applica la previsione di cui all’articolo 47, comma 7, del decreto legislativo n. 81 del 2015.

Tradotto:

per le assunzioni effettuate dal 24 settembre 2015 e fino al 31 dicembre 2016 con la tipologia contrattuale del c.d. apprendistato di I livello (per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore) il datore di lavoro può usufruire delle seguenti “agevolazioni/incentivi”:

- nel caso di cessazione (per recesso del datore di lavoro) al termine del periodo formativo (nell’ambito, appunto, del contratto di apprendistato) non è dovuto il c.d. “Contributo di licenziamento per NASpI” che per un rapporto di lavoro di durata triennale è pari a euro 1.469,85 per il 2015 (euro 489,95 annui suddivisibile a mesi nel caso in cui il rapporto di lavoro abbia avuto una durata inferiore ai tre anni);

- l’aliquota contributiva a carico datore di lavoro dovuta dai datori di lavoro, nell’ambito del rapporto di apprendistato, pari al 10% da calcolare sulla retribuzione lorda imponibile ai fini previdenziali, viene ridotta a metà, ossia al 5% (si ricorda che per i contratti di apprendistato stipulati successivamente al 1° gennaio 2012 ed entro il 31 dicembre 2016, da datori di lavoro che occupano alle proprie dipendenze fino a 9 addetti, tale contribuzione è azzerata per tre anni);

- non è dovuto il contributo ordinario di finanziamento dell’ASpI/NASpI previsto per tutte le altre tipologie di apprendistato e per tutti i datori di lavoro indipendentemente dal numero dei lavoratori occupati, pari all’1,61% da calcolare sulla retribuzione lorda ai fini previdenziali.

Viene infine precisato che tali “incentivi” non si applicano per l’anno successivo alla qualifica dell’apprendista. La normativa (già previgente) prevede che dopo la qualifica il datore di lavoro può applicare una contribuzione previdenziale pari al 10%, anziché quella prevista per i lavoratori qualificati, per un anno dopo la “conferma/qualifica” dell’apprendista con contratto di lavoro a tempo indeterminato.

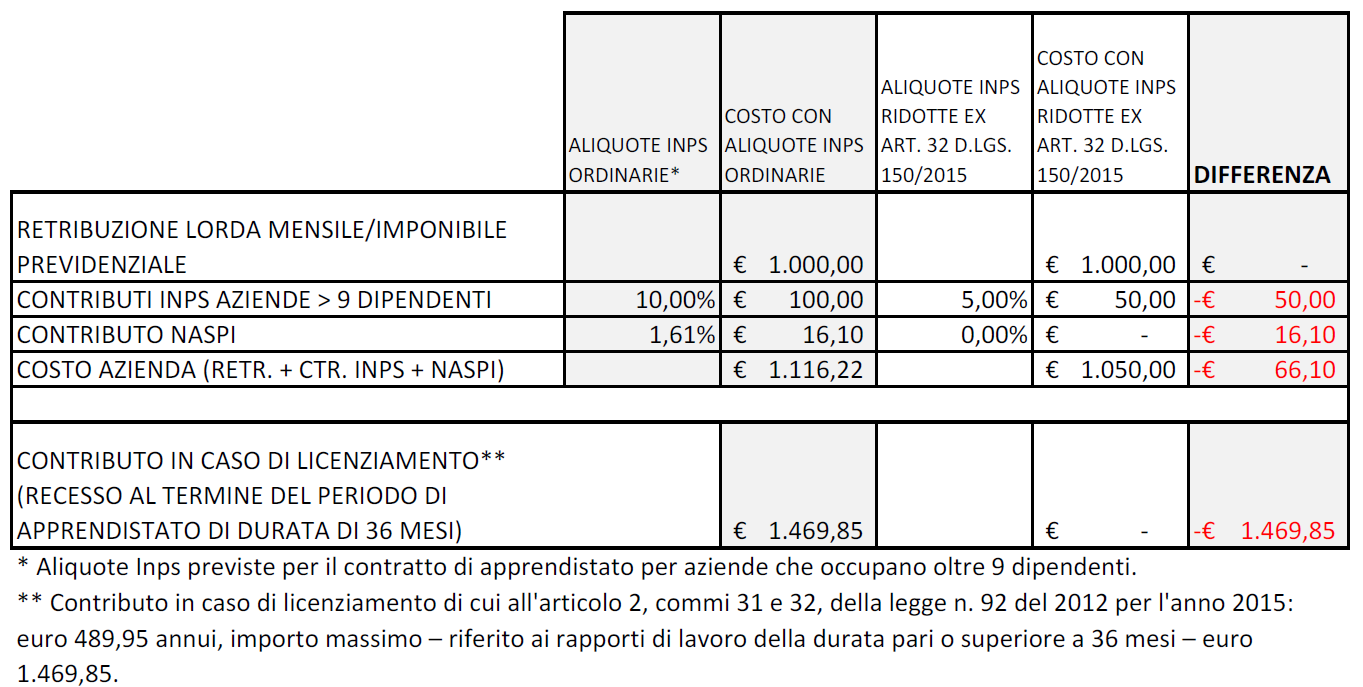

Schematizzando

Si riporta un prospetto semplificato con il confronto contributivo/costo del lavoro tra le novità previste dal d.lgs. n. 150/2015 per l’apprendistato di I livello e quanto già previsto per le altre tipologie di apprendistato (per i datori di lavoro con un numero di occupati superiore a 9).

Nicola Porelli

ADAPT Professional Fellow

Consulente del Lavoro

@NicolaPorelli

Scarica il pdf ![]()