Nei nuovi scenari economici aperti dalla Industry 4.0 e della sharing economy, l’agilità e la capacità di innovare rapidamente prodotti e processi e di mutare fornitori e alleanze rappresentano un importante fattore competitivo per le aziende. Imprescindibile di fronte a queste sfide appare il rilancio dei settori ricerca e sviluppo delle imprese, da realizzarsi anche attraverso il diretto supporto dello Stato. Sebbene in maniera non univoca, l’evidenza empirica, sia a livello internazionale che in Italia, mostra come gli incentivi pubblici a sostegno delle attività di innovazione delle aziende comportino un incremento dell’investimento privato in ricerca e sviluppo e, conseguentemente, benefici per la società che vanno al di là di quelli ottenuti entro le mura dell’impresa (OECD, Fiscal incentives for R&D and innovation in a diverse world, 2016).

È sulla scorta di queste considerazioni che molti programmi pubblici a sostegno della R&S nelle imprese sono stati recentemente implementati in diversi Paesi, non da ultimo in Italia. In particolare, il credito di imposta per le attività di ricerca e sviluppo è stata, soprattutto negli ultimi anni, la misura maggiormente utilizzata a livello europeo per sostenere l’innovazione nel settore privato (EU Commission, A Study on R&D Tax Incentives, 2014).

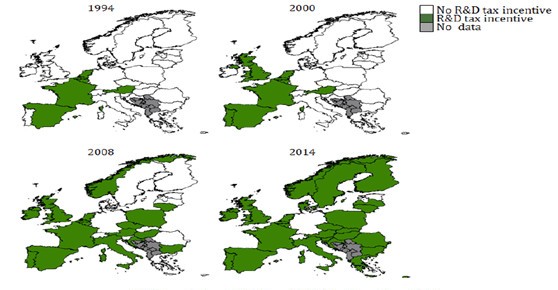

Fonte: E. Gaillard, B. Straathof, Will R&D tax incentives get Europe growing again?,

Vox CEPR’s policy portal, 20 gennaio 2015

Il credito d’imposta, infatti, secondo gli studi condotti a livello internazionale, rappresenta la misura più efficiente per stimolare la produzione![]() di ricerca nelle aziende. Tempi di erogazione più brevi, abbattimento dei costi amministrativi per le imprese e di gestione per le pubbliche amministrazioni e riduzione del rischio che gli imprenditori partecipino al “mercato politico” in cui vengono distribuiti i sussidi costituiscono le ragioni per cui tali misure sono preferite a quelle a bando (OECD, Main features of R&D tax incentives provisions in selected OECD and non OECD countries, 2015).

di ricerca nelle aziende. Tempi di erogazione più brevi, abbattimento dei costi amministrativi per le imprese e di gestione per le pubbliche amministrazioni e riduzione del rischio che gli imprenditori partecipino al “mercato politico” in cui vengono distribuiti i sussidi costituiscono le ragioni per cui tali misure sono preferite a quelle a bando (OECD, Main features of R&D tax incentives provisions in selected OECD and non OECD countries, 2015).

La crescente diffusione del credito di imposta tra gli Stati Membri, in uno con la convinzione che questa misura rappresenti una scelta efficiente per rilanciare gli investimenti in ricerca e![]() sviluppo, ha spinto la Commissione ad elaborare ulteriori e più specifiche raccomandazioni in materia. Queste ultime, enfatizzano la necessità di privilegiare nell’accesso al beneficio le spese sostenute per il personale adibito ad attività di ricerca e sviluppo e, segnatamente, a favore di start up innovative e di giovani imprenditori, come già succede in Francia, dove il governo ha introdotto uno specifico credito d’imposta fruibile dai fondatori di aziende ad alto potenziale di innovazione.

sviluppo, ha spinto la Commissione ad elaborare ulteriori e più specifiche raccomandazioni in materia. Queste ultime, enfatizzano la necessità di privilegiare nell’accesso al beneficio le spese sostenute per il personale adibito ad attività di ricerca e sviluppo e, segnatamente, a favore di start up innovative e di giovani imprenditori, come già succede in Francia, dove il governo ha introdotto uno specifico credito d’imposta fruibile dai fondatori di aziende ad alto potenziale di innovazione.

In Italia il credito d’imposta è stato introdotto per la prima volta nei primi anni Duemila. A differenza del precedente, rivolto alle sole Pmi, il nuovo credito di imposta, così come disciplinato dalla Legge n. 190 del 23 dicembre 2014 (articolo 1 comma 35), si rivolge alla generalità delle imprese che svolgono attività di ricerca e sviluppo, ivi comprese le reti d’impresa ed i consorzi, a prescindere dalla loro forma giuridica, dal settore economico in cui operano e dal regime contabile adottato. In questo senso, l’Italia è uno dei paesi che più ha ampliato il campo di applicazione del beneficio, alla stregua di quanto già fatto in Spagna, dove possono usufruire del credito d’imposta tutte le imprese o i lavoratori autonomi che hanno un dipartimento di ricerca e sviluppo che svolgono innovazione tecnologica. In Francia e in Olanda, le più importanti misure fiscali introdotte sono fruibili da tutte le imprese senza restrizioni di settore o dimensione. Già nel Regno Unito sono attualmente vigenti due regimi, uno a favore delle Pmi e uno per le aziende più grandi, che presentano criteri di accesso ed eleggibilità ai sussidi differenti. Per contro, in Germania la detassazione non è particolarmente diffusa, alla quale sono preferite politiche pubbliche a sostegno della ricerca privata che supportino il lato della domanda. Il governo tedesco interviene poco attraverso crediti di imposta e misure indirette, ma offre generose borse di studio, finanziamenti diretti e appalti/bandi pubblici attraverso cui si cerca di stimolare la domanda di prodotti e servizi innovativi.

Un’altra significativa novità del nuovo credito di imposta riguarda l’automaticità dello stesso e la sua natura incrementale: in questo caso, la base di calcolo dello sgravio fiscale è costituita dalla spesa, sostenuta durante un dato periodo, in eccesso rispetto a un dato livello di riferimento. Oggi, solo Spagna, Irlanda, Portogallo (e fino al 2008 la Francia) adottano il metodo incrementale, mentre la maggior parte dei paesi fa uso del credito di imposta sul livello, dove la base di calcolo dello strumento è il totale della spesa in R&S in un certo periodo di tempo. Ancora, la maggior parte degli Stati membri riconosce un generoso credito d’imposta per le spese di personale altamente qualificato impiegato nelle attività di ricerca e sviluppo, mentre gli oneri derivanti dall’ammortamento dei fabbricati e delle attrezzature destinati alla realizzazione di operazioni innovative e di ricerca sono oggetto di importanti sgravi in Italia, Francia, Spagna e Olanda.

È altresì interessante specificare come in Italia, ai fini della spettanza del credito d’imposta, la Circolare interpretativa dell’Agenzia delle entrate n. 5/E del 16 marzo 2016 abbia esplicitamente indicato che le attività di ricerca e sviluppo agevolabili “possono essere svolte anche in ambiti diversi da quelli scientifico e tecnologico (ad esempio, in ambito storico o sociologico)” atteso che, in linea generale, le attività di ricerca e sviluppo siano volte all’acquisizione di nuove conoscenze, all’accrescimento di quelle esistenti e all’utilizzo di tali conoscenze per nuove applicazioni.

Se da un lato l’incremento del credito di imposta e le modifiche procedurali apportate alla sua erogazione rappresentano un significativo ampliamento del ventaglio degli strumenti a favore delle attività di ricerca in Italia, poiché allineano il nostro paese alle migliori esperienze europee, dall’altro lato ci si chiede chi sarà poi, in termini operativi, a realizzare le attività di ricerca nelle imprese. È tristemente noto che l’Italia conti pochi ricercatori nel settore privato, e quei pochi non sembrano essere adeguatamente valorizzati e contrattualizzati (ISTAT, Ricerca e sviluppo in Italia. Anno 2013, 2015). Allocare adeguate risorse finanziarie è sicuramente![]() necessario per rilanciare gli investimenti in ricerca e sviluppo in una società che voglia veramente definirsi fondata sulla conoscenza. Quest’ultima tuttavia può essere realizzata solo se un Paese può contare su una dotazione sufficiente di capitale umano, condizione che al momento l’Italia sembra non soddisfare e a cui può porre rimedio solo inserendo in cima alle priorità dell’agenda politica economica questo tema. Puntare sui ricercatori prima ancora che sulla ricerca in sè, è questo ciò che davvero auspichiamo dall’annunciato Piano Calenda, perché l’innovazione, si sa, è sempre arrivata non grazie alla burocrazia o alle agevolazioni, ma attraverso le persone.

necessario per rilanciare gli investimenti in ricerca e sviluppo in una società che voglia veramente definirsi fondata sulla conoscenza. Quest’ultima tuttavia può essere realizzata solo se un Paese può contare su una dotazione sufficiente di capitale umano, condizione che al momento l’Italia sembra non soddisfare e a cui può porre rimedio solo inserendo in cima alle priorità dell’agenda politica economica questo tema. Puntare sui ricercatori prima ancora che sulla ricerca in sè, è questo ciò che davvero auspichiamo dall’annunciato Piano Calenda, perché l’innovazione, si sa, è sempre arrivata non grazie alla burocrazia o alle agevolazioni, ma attraverso le persone.

Scuola internazionale di dottorato in Formazione della persona e mercato del lavoro

ADAPT, Università degli Studi di Bergamo

ADAPT, Research Fellow

Scarica il PDF ![]()